Svarīgs!

Direktorijā Klasifikācijas pazīmes kontu (CPS) Būtu jānosaka priekšmeti, kas apstiprināti ar aplēsi (FCD plāns), ienākumu raksti, kā arī nepieciešamos finansējuma avotu kodeksus, ko pārvalda iestādes budžeta deficīts.

3.17.1. Vēsture "Klasifikācijas pazīmes kontiem (CPS)"

Direktorija Klasifikācijas pazīmes kontu (CPS) Paredzēti 17 bitu uzglabāšanai budžeta kodi Ienākumi, departamenta, funkcionālā klasifikācija budžeta izdevumu, klasifikācija avotu finansēšanas budžeta deficītu vai patvaļīgs klasifikators (To var piemērot budžeta un autonomās institūcijās), saskaņā ar kuru darbībām jāatspoguļo visas iestādes, uzskaitot programmas informācijas bāzē "1C: valsts iestādes grāmatvedība 8" programma, pārskatīšana 2.0.Lai apskatītu katalogus Klasifikācijas pazīmes kontu (CPS) Tas seko sadaļā Uzstādīšana un administrēšana Izvēlieties navigācijas paneļa komandu Klasifikācijas pazīmes kontu (CPS).

Direktorija tiek izmantota, lai veidotu noplūdes 1-17 no darba plāna konta iestādes kontā.

Iestatiet direktorijā Cps Kodi ir iekļauti grāmatvedības konta numurā prefiksa formā (noplūde 1-17), un ir atspoguļotas primārajos dokumentos un grāmatvedības reģistros.

Klasifikatora viedoklis, kas tiks izmantots kontu kontu veidošanā - kontu - Budžets vai Patvaļīgsnosaka grāmatvedības politikā izvēlēto kontu darba plāna institūcija.

Pirms uzskaites sākšanas atsauces grāmatā jānorāda izdevumi, uz kuriem tiek finansēta iestāde, ienākumu izpildvaras izstrādājumi, kā arī nepieciešamie budžeta deficīta finansēšanas avotu kodi, no kuriem tiek finansēta iestāde.

Lai aizvērtu kontus budžets Gada beigās CPP ir jāievieš pēc gada beigām - izveide Reslēģī ar 401.30 punktu skaitu, kurā pirmais 3 izlādes ir nodaļas kodekss un atlikušie nulles.

Direktorija Cps - daudzlīmeņu, sakabes var apvienot grupās.

Budžeta klasifikācijas kodu sarakstu, ko piemēro konkrētā iestādē, nosaka pašreizējais likums par budžeta klasifikāciju uz noteiktu laiku, sarakstu ar analītisko kodeksiem par ieņēmumu un apglabāšanas klasifikācijas iezīmi nosaka arī iestādes grāmatvedības politika noteiktu laiku. Šajā sakarā atsauces grāmatas elementi Klasifikācijas pazīmes kontu (CPS) Viņiem ir darbības laiks, ko nosaka pēc datuma, kad budžeta klasifikācijas kārtējais rīkojums, FCD plāns.

3.17.2. Klasifikācijas iezīmes rezultāts (CPS)

Katrs atsauces grāmatas elements ir īpašas izmaksas par izdevumiem, ienākumiem vai budžeta deficīta finansēšanas avotiem.Lai ievadītu jaunu vienumu, jums ir nepieciešams nospiest pogu. Radīt (Atslēga) Ins.).

Tiek atvērta formā, detaļas jāaizpilda šādā secībā.

Indikatora veids - Konta klasifikācijas iezīmes skatījums nosaka darba konta numura pirmās 17 izplūdes struktūru.

Skats indikatorsvar veikt šādas vērtības:

gkbk - nodaļas kodekss par BC 4-17 noplūdēm norāda nulles;

Krb - budžeta līdzekļu, nodaļas kodeksa, apakšiedaļas, mērķa izstrādājuma un budžeta patēriņa veids;

Kdb - budžeta ieņēmumu galvenais administratora kods, tipa kods, budžeta ieņēmumu pasugas;

Kif - finansējuma budžeta deficīta avotu, grupas kodeksa, apakšgrupu, priekšmetu un budžeta deficīta avota kodeksu;

Patvaļīgs - jebkurš 17 bitu kods.

Rekvizītu grupa Klasifikācijas zīmes sastāvs redzams tikai tad, ja indikatora veids ir izvēlēts, izņemot Patvaļīgs.

Kods - 17 bitu CPP kods, kas tiks iekļauts darba konta numurā.

CPP kodu var ievadīt teksta virknē vai izvēlēties no klasifikatoriem, no kura saraksts ir noteikts skats CPS.

Atkarībā no izvēlētā veida CPP, tiek sniegts saraksts ar budžeta klasifikatoru, no kuriem veidojas CPP kods.

3.17.2.1 CPS koda veidošana, izvēloties budžeta klasifikatorus

Vērtības no klasifikatoriem jāveic stingri klasifikatoru kārtībā.Pēc klasifikatora pozīcijas atlases tas tiks atspoguļots blakus izvēlētajam kodam, un tā kodekss tiks ierakstīts attiecīgajās izplūdēs. koda CPS.

Nosaukt - izdevumu izmaksu nosacījums (ienākumi, avoti). Izmanto, lai ātri izvēlētos vēlamo rakstu no direktorijas.

Nosaukums tiek automātiski apdzīvots pēc pēdējās izvēlētās klasifikatora nosaukuma. Tāpēc lauks Nosaukt Pārbaudiet pēc visu klasifikatoru vērtībām.

Kods Instalēta automātiski, pamatojoties uz izvēlētajām klasifikatoru vērtībām.

sākuma datums un derīguma termiņš darbības KPS Nosaka klasifikatoru sastāvdaļu sākuma (beigu) datumi.

Apsveriet CPP kartes rekvizītu aizpildīšanas secību atkarībā no klasifikatora veida.

3.17.3.vtwf KPS tipa "Budžets"

3.17.3.1 Zero KPS veidošanās

Lai aizvērtu kontus budžets Grāmatvedība gada beigās - izveide par norīkošanu sarakstā ar rezultātu 401.30 "Finanšu rezultāts pagātnes pārskata periodiem" būtu jāievieš ar CPP, kurā pirmais 3 izlādes ir nodaļas kodekss, un atlikušie nulles .Lai to izdarītu, izvēlieties klasifikatora veidu gkbk Un norādiet nodaļa Izvēlieties no kataloga.

Nepieciešamos Kods Kods tiks izveidots, pirmais trīs izlādes no kuras ir izvēlētās nodaļas kodekss, un atlikušās izplūdes ir nulles.

Zero CPP var izmantot pārejas periodā, lai atspoguļotu darbības, izmantojot ienākumu radošās darbības.

3.17.3.2. Ieņēmumu klasifikācijas koda veidošana (KDB)

Lai veidotu konta prefiksu, par kuru jums ir nepieciešams, lai saglabātu ierakstus saistībā ar klasifikācijas ienākumu, jums vajadzētu izvēlēties indikatora veids Kdb.Programmā "1C: grāmatvedības iestāde 8", pārskatīšana 2.0 ieņēmumu klasifikāciju pārstāv četri katalogi:

Nodaļas par budžeta klasifikāciju,

Grupas, apakšgrupas KDB,

Raksti, statīvs KDB,

Ienākumu pasugas KDB.

Ja atbilstošās ienākumu klasifikācijas koda izplūdes norāda nulles, piemēram, kodeksā nav iekļauts ienākumu pasugas, grupas atbilstošie projekti Klasifikācijas zīmes sastāvs

Ieraksts un aizvēršana

Līdzīgi ievadiet visus ienākumu rakstus, kas pārvalda iestādi.

3.17.3.3. Finansēšanas avotu veidošana budžeta deficīta (KIF)

Lai izveidotu konta prefiksu, par kuru jums ir nepieciešams, lai saglabātu ierakstus kontekstā klasifikācijas finansēšanas budžeta deficītu, ir jāizvēlas indikatora veids. Kif.Programmā "1C: Valsts iestādes uzskaite 8", pārskatīšana 2.0 Budžeta deficīta finansējuma avotu klasifikācija ir pārstāvēta ar četriem katalogiem:

Nodaļas par budžeta klasifikāciju,

Grupas, apakšgrupas KIF,

Pārbaudiet rakstus,

KIF avotu veidi.

Piemēram, kontu veidošanai 2011. 00 "Naudas instrumenti", jums ir jāievada KIF 000 01 05 02 01 01 0000 510 "citu federālā budžeta naudas atlikumu palielināšana."

Lai to izdarītu, jums ir jānorāda līdzekļu galvenais vadītājs un jāaizpilda pārējās nepieciešamās detaļas par informāciju par Klasifikācijas zīmes sastāvs.

Ja attiecīgajās kategorijās klasifikācijas kodu finansēšanas budžeta deficītu, nulles ir norādīti, piemēram, kods nesatur avota veidu, atbilstošos grupas no grupas Klasifikācijas zīmes sastāvs Jums nav nepieciešams aizpildīt. CPP kodā tukšas vērtības tiks aizstātas ar "0".

Aizpildot nepieciešamo informāciju, jums ir nepieciešams nospiest pogu Ieraksts un aizvēršana Lai saglabātu jauno vienumu direktorijā. Konta veidotā klasifikācijas iezīme tiks atspoguļota direktoriju saraksta formā blakus raksta nosaukumam.

Tāpat būtu jāievieš visi budžeta deficīta finansējuma avoti, kas pārvalda iestādi.

3.17.3.4 Izmaksu klasifikācijas koda (Krk) veidošanās

Lai iestatītu prefiksu uz kontiem, par kuriem ir nepieciešams, lai saglabātu ierakstus saistībā ar izmaksu klasifikāciju, ir jāizvēlas indikatora veids. Krb.Programmā "1C: Valsts institūcija Grāmatvedība 8", pārskatīšana 2.0 Izdevumu klasifikācija ir pārstāvēta ar sešiem katalogiem:

Nodaļas par budžeta klasifikāciju,

Sadaļas, CBR apakšnodaļas,

Programmatūras (bez programmām) Izdevumu un apakšprogrammu virzieni (piemēroti no 01/01/2014),

Izdevumu virzieni (piemēroti no 01/01/2014), \\ t

KRR izdevumu veidi,

Cos.

Programmatūras (ne-programma) Izdevumu virzieni,

Norādījumi Izdevumi.

Ja atbilstošajās izmaksu klasifikācijas koda novadīšanā nulles ir norādītas, piemēram, kodeksā nav iekļautas programmas (subroutines), grupas atbilstošie projekti Klasifikācijas zīmes sastāvs Jums nav nepieciešams aizpildīt. CPP kodā tukšas vērtības tiks aizstātas ar "0".

Aizpildot nepieciešamo informāciju, jums ir nepieciešams nospiest pogu Ieraksts un aizvēršana Lai saglabātu jauno vienumu direktorijā. Izveidotais konta prefikss tiks atspoguļots atsauces saraksta veidā blakus raksta nosaukumam.

Līdzīgi ievadiet visus aprēķinus apstiprinātos izdevumus (FCD plāns).

3.17.4. Tipa "patvaļīga" kP piegāde

Lai izveidotu autonomā (budžeta) iestādes darba plāna kontus, norādot 1-17 kategorijas, Kodeksa konta numuru saskaņā ar ieņēmumu un apglabāšanas klasifikācijas iezīmi direktorijā Cps Ievadiet atbilstošos elementus ar indikatora veidu Patvaļīgs.Nepieciešamos Kods Jums jānorāda 17 bitu saņemšanas kods (pensionēšanās).

Saskaņā ar instrukcijām Nr. 157N kontā klasifikācijas iezīme ir 17 izplūdes. Tāpēc, pieprasot Kods Direktors Cps Jāievieš 17 bitu kodi. Par CPP skatu Patvaļīgs Nenozīmīgas izlādes vietā nulles jānorāda.

Analītisko kodu sarakstu saskaņā ar ienākumu un apglabāšanas klasifikācijas iezīmi nosaka iestādes grāmatvedības politika uz noteiktu laiku, tādēļ attiecībā uz sugas CPP Patvaļīgs Jums jānorāda sākuma datums.

Lai ieslēgtu CPS uz darba kontu, jānorāda. datums sāka to sākt.

Ja KPS vairs nepiemēro grāmatvedībā, jānorāda atsauces grāmatas attiecīgajā elementā derīguma termiņš CPS. Tas neļaus veidot darba kontus ar nederīgu apvērsumu.

3.17.4.1 Nulles CPS veidošanās

Ja autonomā (budžeta) iestāde darba veidošanā par jebkura veida finansiālā atbalsta veidošanā nav nepieciešama norāde par kodu par klasifikācijas iezīmi ienākumu un atsavināšanas, jo atsauces grāmatā Cps Vienkārši ievadiet vienu kodu kodu Patvaļīgskas sastāv no 17 nullēm.

Lai ieslēgtu CPP, jānorāda tās darbības sākuma datums.

No 2016. gada 1. janvāra Krievijas Federācijas budžeta sistēmas budžeta sistēmas sagatavošanā un izpildē, tā nepiemēro valsts pārvaldes nozares darbību klasifikāciju (turpmāk tekstā - tasi), tas ir izslēgts no struktūras budžeta klasifikācijas kodu. Tajā pašā laikā Kward turpina izmantot, lai saglabātu budžeta (grāmatvedības) grāmatvedības, budžeta (grāmatvedības) un citus finanšu pārskatus. Tā kā budžeta klasifikācijas kodekss ir iekļauts valsts (pašvaldību) iestāžu darba plāna kontā, tas ietver pārskatu darba plāna pārskatos un pārskaitīšanas atlikumus jauniem kontiem ar pašreizējo budžeta klasifikāciju. Šajā rakstā 1C metodologi runā par budžeta tiesību aktu inovācijām un programmas "1C: valsts iestādes veidošanā" 8 "par darba plānu grāmatvedībai 2016. gadā.

Budžeta klasifikācija 2016

Sākot ar 2016. gada budžetiem, Krievijas Federācijas budžeta sistēmas kopu apkopošana un izpilde piemēro izmaiņas Krievijas Federācijas BC 18., 20., 21., 23. pantā, ko paredzēja Federālais likums 10/22 / 2014 Nr. 311-FZ attiecībā uz Krievijas Federācijas budžeta klasifikācijas kodeksu jauno struktūru (kodi budžeta ieņēmumu klasifikācija, budžeta izdevumu klasifikācija, finansēšanas budžeta deficīta avotu klasifikācija) un jauna procedūra Piemērojot valsts pārvaldes nozares darbību klasifikāciju (turpmāk tekstā - tasi).

Lūdzu, ņemiet vērā, ka saskaņā ar atjaunināto Krievijas Federācijas BC 18. pantu, valsts juridisko personu darbību klasifikāciju ( Cos) ir Krievijas Federācijas budžeta klasifikācijas neatņemama sastāvdaļa, kas izmanto kopš 2016. gada tikai budžeta (grāmatvedības) uzskaites uzturēšanai, budžeta apkopojums (grāmatvedība) un citi finanšu ZiņošanaKrievijas Federācijas budžeta budžeta rādītāju salīdzināmības nodrošināšana.

Pa šo ceļu, sagatavošanā un izpildē budžeta sistēmas budžeta, kauss neattiecasun Budžeta deficīta finansējuma izmaksas, izmaksas, izmaksas un finansējuma avoti tiek veikta, piemērojot budžeta ieņēmumu klasifikāciju, klasificē budžeta izdevumus un budžeta deficīta finansējuma avotu klasifikāciju. Tāpēc Kward kodekss ne vairāk ieslēdzas ienākumu, izmaksu un avotu budžeta klasifikatoros.

Rīkojumi Finanšu Krievijas 08.06.2015 № 90N, no 01.12.2015 № 190N Tika veiktas atbilstošas \u200b\u200bizmaiņas, lai norādītu uz Krievijas Federācijas budžeta klasifikācijas piemērošanas kārtību, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums no 01.07.2013 Nr. 65N (turpmāk tekstā - pasūtījuma Nr. 90N) - grozīts Ienākumu, izmaksu un budžeta deficīta finansēšanas avotu struktūra.

Saskaņā ar rīkojuma Nr. 90 2. punktu izmaiņas tiek izmantotas Krievijas Federācijas budžeta sistēmas budžeta izpildē, sākot ar 2016. gada budžetiem (2016. gadam un 2017. gada plānošanas periodam un 2018. gadam); ).

Budžeta ieņēmumu klasifikācija

- budžeta ieņēmumu galvenais administratora kods (1 - 3 Kategorijas)

- budžeta ieņēmumu veida kodekss (4 - 13 Kategorijas)

- budžeta ieņēmumu koda pasugas (14 - 20 izplūdes)

- budžeta deficīta finansējuma galveno finansējuma avotu kods (izlāde 1 - 3);

- grupas kodi, apakšgrupas, budžeta deficīta finansēšanas avots un veids (noplūde 4 - 20)

Budžeta izmaksu klasifikācija

Budžeta izmaksu klasifikācijas kodekss sastāv no:- budžeta līdzekļu galvenā vadītāja kods (noplūde 1 - 3)

- sadaļas kods (noplūde 4 - 5)

- koda apakšsadaļa (noplūde 6 - 7)

- mērķa kods (noplūde 8 - 17)

- izdevumu kodekss (noplūde 18 - 20)

Mērķa rakstu kodeksa struktūra Federālā budžeta izmaksas sastāv no desmit izplūdēm un ietver šādas kompozītmateriālu daļas (3. tabula)

- programmatūras kodekss (ne-Programmas) izdevumu virziens (8 - 9 izplūdes)

- apakšprogrammas kods (izlāde 10)

- galvenā notikuma kods (noplūde 11 - 12)

- izdevumu kods (noplūde 13 - 17)

Programmas "1C: grāmatvedības iestādes 8", kas satur 1.0.38.2 redaktorus, sākot no 1.0.38.2 redaktoriem, sākot no 1.0.38.2. Un augstāk, turpmāk - BSU1; Redakcija 2, sākot ar versiju 2.0.40.5 un augstāk, turpmāk - BSU2.

Budžeta klasifikatoru aktualizācija programmā "1C: Valsts iestādes uzskaite 8"

Izdevumu klasifikācija

Direktorija "Programmatūra (ne-programma) Izdevumu virzieni"Kodeksa garums tiek palielināts līdz 5 rakstzīmēm. Hierarhijas līmeņu skaits tiek palielināts līdz trim (visos trijos līmeņos kodi sastāv no 5 rakstzīmēm):

- 1. līmenī ir norādīts programmas (ne-programma) izdevumu virziena kodekss (noplūde 8, 9 no KRB kodeksa - divi nozīmīgi simboli, pārējie nulles)

- 2. - Subroutine kodā (noplūdes 8, 9, 10 ir trīs nozīmīgi simboli, pārējie nulles)

- 3. - galvenā notikuma kodā (noplūde 8-12 no CDC koda)

Kodeksa garums tiek palielināts līdz 5 rakstzīmēm.

Ieņēmumu klasifikācija

No 01/01/2016 atsauces neattiecas uz:- grupas, apakšgrupas KDB,

- raksti, akmeņi KDB, \\ t

- KDB ienākumu pasugas.

Lai uzglabātu 2016. gada ieņēmumu klasifikāciju, tiek izmantotas atsauces grāmatas:

- Ienākumu veidi KDB, \\ t

- Ienākumu pasugu grupas KDB.

Atsauces "CDB ieņēmumu veidi" (jauns katalogs) To izmanto, lai uzglabātu budžeta ieņēmumu veidu kodu sarakstu (noplūdes 4-13 no ienākumu klasifikācijas), kā arī atbilstu budžeta ieņēmumu analītiskās grupas kodiem.

Direktorija "Ienākuma pasugu grupa KDB" (jauns katalogs) To izmanto, lai uzglabātu budžeta ieņēmumu pasugu grupu kodus.

Finansēšanas avotu klasifikācija Budžeta deficīta

Atsauces grāmatu sastāvs un mērķis, lai saglabātu budžeta deficītu finansēšanas avotu klasifikāciju nav mainījusies.Pašreizējo izlaidumu piegādē BASU1 un BSU 2 ietvēra Krievijas Federācijas budžeta klasifikatorus saskaņā ar Krievijas Finanšu ministrijas rīkojumu, kas datēts ar 07/01/2015 Nr 65N, kas grozīta no 01.12.2015 Nr. 190N no 06/08/2015 Nr. 90N (2016. gadam un plānotajam periodam), tālāk - BC 2016. arī pašreizējie klasifikatori (Federal.clax fails) tiek publicēti BRSU1 BSU2 konfigurācijas tehniskā atbalsta interneta lapā.

Atjaunināt klasifikatorus, izmantot " Atjaunināt budžeta klasifikāciju"(" Grāmatvedības - Budžeta klasifikācijā "izvēlnē galvenās izvēlnes BSU1," Pilna "saskarne; komandu darbības panelī" Normatīvā un atsauces informācija "sadaļā BSU2 (in" Enterprise "režīmā ).)).

Svarīgs: BC 2016 būtu jāielādē BSU1 (BSU2), atjaunināts

- 1.0.38.2. Versija vai augstāka versija,

- versija 2.0.40.5 BSU2 vai augstāka.

Lasīt vairāk - rakstu ielādē un atjauninot Krievijas Federācijas budžeta klasifikāciju

Krievijas Federācijas priekšmeta vai vietējā budžeta priekšmeta kodeksi jāievieš direktorijā.

Lasīt vairāk - rakstu atjauninājumi Lietotāja publicēšanas klasifikācijai

Budžeta grāmatvedības kontu darba plāna veidošana

No 2016. gada 1. janvāra, Krievijas Finanšu ministrijas rīkojuma 3.2. Punkts 06.08.2015 Nr. 124N "par Krievijas Federācijas Finanšu ministrijas rīkojuma grozījumiem 2010. gada 1. decembrī. Vienotas grāmatvedības konta apstiprināšana valsts iestādēm (valsts iestādēm), pašvaldībām, valsts ekstrabudgetāro fondu valdības struktūrām, Valsts zinātnes akadēmijas, valsts (pašvaldību) institūcijas un instrukcijas tās lietošanai ", kas regulē budžeta iekļaušanu, iekļaujot budžetu klasifikācija grāmatvedības konta numurā.

No 01/01/2016 kā analītisku kodu atbilstoši ienākumu un apglabāšanas klasifikācijas iezīmei (izlādes 1 - 17 kontu numuri budžets Grāmatvedība), turpmāk - CPS, iestādes norāda 4 - 20 izlādes Budžeta ieņēmumu, budžeta izdevumu klasifikācijas kodekss, budžeta deficīta deficīta avoti. 24 - 26 izplūdes bruģētā konta kontu kontā, ko veic oficiālās iestādes, budžeta iestādes, kā arī organizācijas, kas veic iestādes budžeta līdzekļu, klasifikācijas kodi valsts pārvaldes sektora darbību (COSU), ir norādīti (Piemērojot vienotu grāmatvedības konta plānu, 21. punktu redakcijas valdes Finanšu ministrijā Krievijas no 06.08.2015 Nr 124n).

Lūdzu, ņemiet vērā, no 01/01/2016, Nodaļas kodekss vairs nav iekļauts CPS un budžeta grāmatvedības kontu darba plāna konta numurs.

Atbilstošās izmaiņas tiek veiktas atsauces grāmatā "", ko izmanto programmā "1C: publiskā institūcija grāmatvedība 8" programmai izlādes 1-17 konta konta konta kontā ( Izvēlne "Grāmatvedība - konta plāns - galvenās izvēlnes BRSU1 kontinstitūcijas (CPS), interfeiss" pilns "; komanda darbības panelī" Administrācija "BRSU2). CPP kodeksa veidošanās struktūra tiek mainīta saskaņā ar jauno budžeta klasifikācijas kodu struktūru un jauno budžeta izpildes rezultātu veidošanos 1-17 no budžeta (grāmatvedības) konta numura.

Svarīgs: Konta numura struktūras maiņa prasa izveidot jaunas klasifikācijas iezīmes (atsauces vienības " Klasifikācijas pazīmes kontu (CPS)") Ar struktūru, ko piemēro no 2016. gada daļā:

- ienākumi;

- izdevumi;

- budžeta deficīta finansēšanas avoti.

2016. gada CPP veidošanās

Programmā "1C: Valsts iestādes uzskaite 8" mainīja References grāmatas detaļu aizpildīšanas kārtību " Klasifikācijas pazīmes kontu (CPS)».

Atsauces grāmatas elementiem ar skats uz CPS "Krr", "KDB", "KIF", kuras sākuma datums ir vēlāk kā 01/01/2016, detaļas ir aizpildītas saskaņā ar budžeta klasifikatoru struktūru, kas darbojas kopš 2016. gada.

Lūdzu, ņemiet vērā nodaļas kodu par budžeta klasifikāciju CPP neieslēdzas.

Atsauces grāmatas elementiem " Klasifikācijas pazīmes kontu (CPS)"No dienas, kad sākas iepriekš 01.01.2016 Kompozīcija un procedūra, lai aizpildītu detaļas atbilst struktūrai budžeta klasifikatoru 2015. Rīkojums un metode, izmantojot atsauces grāmatu "klasifikācijas pazīmes kontu" ir bijušie.

CPS par 100.00 "nefinanšu aktīvu" kontiem

Jāatzīmē, ka Krievijas Finanšu ministrijas rīkojums 2015. gada 30. novembrī Nr. 184n grozīja norādījumus par budžeta grāmatvedības kontu plāna piemērošanu, kas apstiprināti ar Krievijas Finanšu ministrijas rīkojumu, kas datēts ar 6. decembri, \\ t 2010 Nr. 162N, turpmāk tekstā - Instrukcija Nr. 162n.

Saskaņā ar 3. papildinājuma 2.2. Punktu pēc Finanšu ministrijas 2004. gada 30.11.2015. Nr. 184n, Instrukciju Nr. 162N 2. punkta 15.11.2015. Punkts ir šāds: "Saskaņā ar analītiskās pārskatiem Grāmatvedības uzskaite 0 100 00,000 "nefinanšu aktīvu" veidojot atlikumus pašreizējā fiskālā gada sākumā, izņemot analītiskos grāmatvedības kontus 010600000 "Ieguldījumi nefinanšu aktīvos", 010700000 "nefinanšu aktīvi ceļā", \\ t konta numura 5-17 izplūdes norāda nulli».

Norādījumu Nr. 162n 2. punktā tika konstatēts, ka "iestāžu piemērošana ... Krievijas Federācijas budžeta klasifikācijas kodeksiem, veidojot 1 līdz 17 Budžeta konta konta plāna konta numura izlaišanai veic saskaņā ar šīs instrukcijas 2. papildinājumu, ja vien šajā instrukcijā nav noteikts citādi. " Instrukciju Nr. 162n 2. pielikumā, redakcionālajā birojā Rīkojums par Krievijas Finanšu ministrijas 2015. gada 30. novembra Nr 184n konstatēja, ka kontus 0,100,000 "nefinanšu aktīvu" piemēro CPS no tipa " Krr ".

KRB - 1-17 konta numura izlādēs, ir norādītas 4-20 budžeta izdevumu koda izplūdes: nodaļas kods, apakšiedaļa, mērķa raksts un izdevumi.

Tādēļ attiecībā uz atlikumiem līdz 1.01.2016 par kontu Grupas 100.00 "nefinanšu aktīvi", izņemot kontus 106.00, 107.00, tas būtu jāpiemēro ar CPP no sugas " Krb"Nosakot tikai sadaļu, BC apakšiedaļu.

CPS grāmatvedības kontiem iestādes pagaidu rīcībā

Par grāmatvedības uzskaiti par līdzekļu pagaidu rīcībā iestādē, kā iepriekš, ir iespējams piemērot CPS no tipa "CBBC".

gKBK - 1-17 konta numura izplūdēs norāda nulli.

"GKBC" tipa CP ar darbības sākumu no 01/01/2016 ir jānorāda tikai vārds.

Budžeta un autonomo iestāžu darba plāna veidošana

Saskaņā ar Krievijas Finanšu ministrijas rīkojumu, kas datēta ar Krievijas Finanšu ministrijas 2015. gada 1. decembra Nr. 190n 5. daļas "Izdevumu veidu" 1. punktā Nr. 65N, izdevumu veidi detalizēti izdevumi, tostarp valsts (Pašvaldību) budžets un autonomās iestādes.

Izmantošanai budžeta un autonomo iestāžu darbā Krievijas Finanšu ministrijas tīmekļa vietnē, salīdzinošā tabula par budžeta izdevumu klasifikācijas un izstrādājumu klasifikācijas (poru) klasifikācijas atbilstības atbilstību Publicēts valsts pārvaldes nozare, kas attiecas uz izdevumiem un piemērojamiem budžeta un autonomajām iestādēm ".

2015. gada 24. septembra Finanšu ministrijas rīkojums 2015. gada 24. septembrī grozīja valsts (pašvaldības) iestādes finanšu un saimnieciskās darbības plānu, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums, 28. jūlijs, \\ t 2010 Nr. 81N, turpmāk tekstā - FCD plāna prasības.

Saskaņā ar 8.1. Punktu, Rīkojums par Finanšu ministrijas Krievijas datēts 2015. gada 24. septembrī Nr 140n prasībām FCD plāna, 2. tabulas 2. tabulas par valsts finanšu un saimnieciskās darbības valsts (pašvaldības ) Institūcija par ritns 210 - 280 norādiet izdevumu kodeksus budžeti. Šī procedūra FCD plāna rādītāju veidošanai stājas spēkā 2016. gada 1. janvārī. Tas ir noteikts Krievijas Finanšu ministrijas rīkojuma 8. punktā, 2015. gada 17. decembrī.

2015. gada 17. decembra Finanšu ministrijas rīkojums 1995. gadā grozīja procedūru, lai izveidotu ziņojumu par tās finanšu un saimnieciskās darbības izpildi (F. 0503737).

Saskaņā ar Krievijas Finanšu ministrijas 2004. gada 17. decembra 2.10. Apakšpunktu, 2015. gada 17. decembra Nr. 20. \\ T Valsts (pašvaldību) budžeta un autonomo iestāžu finanšu pārskati, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums no 03/25/2011 Nr. 33n, būtu jāpiemēro jaunā izdevumā: \\ t

"Plāna darbības rādītāji atspoguļojas, pamatojoties uz grāmatvedības iestādes analītiskajiem datiem analītisko kodu kontekstā saskaņā ar attiecīgajiem kodiem (strukturālajiem komponentiem kodu) budžeta klasifikācijasatbilst ieņēmumu tipam (ienākumiem, citiem ieņēmumiem, tostarp aizņēmumiem (Iestādes līdzekļu deficīta finansēšanas avoti) (turpmāk tekstā), apglabāšanas veids (izdevumi, citi maksājumi, tostarp aizņēmuma atmaksāšana) ( Turpmāk minēts ziņojuma sadaļā (F. 0503737): "

Novations 2016 Budžeta klasifikācijas piemērošanas kārtība, valsts sektora organizāciju uzskaite tika iesniegta Krievijas Finanšu ministrijas sanāksmē ar galvenajiem budžeta līdzekļu vadītājiem "Federālā budžeta iezīmēm 2016. gadā" \\ t Ziņojumā S.V. Svivets, direktora vietnieks departamenta Budžeta metodoloģijas Finanšu Krievijas.

Zemāk ir ministrijas Finanšu ministrijas Finanšu ministrijas Finanšu ministrijas prezentāciju slaidi S.V. Sives.

Tādējādi no 2016. gada 1. janvāra budžeta un autonomajām iestādēm ir pienākums uzskaitīt izdevumus saskaņā ar izdevumu klasifikāciju. Veidojot konta numuru darba plānu budžeta (autonomo) institūciju ne tikai grāmatvedības kontiem, lai apstiprinātu izdevumus 500 00 un naudas izdevumi 17, 18, kā arī par kontiem 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 utt. Kategorijā 15-17 konta numuriem jānorāda izdevumu veids.

Iestādes darba plāna struktūras maiņa

Attiecībā uz veidošanos programmā "1C: valsts iestādes uzskaite 8" kontu skaits ar šādu struktūru Grāmatvedības politika Budžeta (autonomā) iestāde datumā "01/01/2016" jānorāda atbilstošs Kontu darba plāna struktūra(Rekvizīti "RPS struktūra" veidlapas "Iestādes grāmatvedības politika"), kurā katram CFO kPS veids « Budžeta klasifikācija».

Svarīgs: Jums nevajadzētu veikt izmaiņas izveidošanas struktūrai RPS. Ja iestādē, kas izveidota RPS struktūras grāmatvedības politikā, lai mainītu KPS veidu uz "budžeta klasifikāciju", patvaļīgu CPS izmantošana kontos būs neiespējami!

Kopš 2016. gada janvāra, var būt nepieciešams ieviest datus vērā 2015. gadā, lai atspoguļotu būtiskos faktus ekonomiskās dzīves - "notikumi pēc pārskata datuma" par CPP ar tipa "patvaļīgu klasifikāciju", par grāmatvedības 2016. gadā, lai budžeta klasifikāciju jāievieš 01/01/2016 jaunā struktūra darba plānu kontiem, kuros visiem KFOS norāda veidu CPP "budžeta klasifikācija", un izveidot to izveidei no 01/01/2016. Tas ļaus sagatavot dokumentus divu veidu KPS:

- dokumenti ar datumu līdz 01.01.2016 var izsniegt uz CP3 ar tipu "patvaļīgs";

- Dokumenti ar datumu pēc 12/31/2015 var izdot uz CP3 ar "Budžeta klasifikāciju".

CPS-2016 budžetā un autonomajām iestādēm

Atstarojot izdevumu darbības budžetu un autonomās iestādes, ir jānorāda veidlapas CPP " Krb"Ar izdevumiem. Piemērs veidošanās veidošanās veidlapas " Krb"Tikai ar izmaksu veidu ir parādīts 1. attēlā.

Attiecībā uz bilances (autonomās) iestādes "KRR" tipa "nulles" CPS jūs varat piemērot "KRR" tipa "KRR" tipa 100 00 "nefinanšu aktīvus".

Zero CPS - CPS, kurā nav norādīts klasifikators.

Atbildot uz ienākumiem, CPS no "KDB" ir jānorāda ar analītisko pasugu grupu.

Atstarojot avotus kontos 2010.00, jūs varat norādīt nulles CPP formā " Kif».

FCD plāna izstrādājumu veidošana 2016. gadam

Lai atspoguļotu plānotās ieceļošanas ieņēmumus un izdevumus, budžetu un autonomās institūcijas programmā "1C: publiskā institūcija 8" ir ieviesta ar FCD plāna izstrādājumiem rokasgrāmatā "".

Direktoriju elementā " Raksti plāna ieņēmumi (apglabāšana)"Par rakstu veidu" Krb»Tas ir pietiekami, lai norādītu izdevumu veidu un Kward.

Rakstu plānam ienākumu (atsavināšanas) no sugas " Kdb»Ir jānorāda ienākumu un Kward apakšiedaļas analītiskā grupa.

Atļauja, norēķinu un maksājumu dokumentu reģistrācija kopš 2016. gada

Saistībā ar izņēmumu no Budžeta izdevumu klasifikācijas struktūras no 01/2016, izmaksu, tostarp budžeta un autonomo iestāžu derīgumu, tiks veikta arī pēc budžeta izdevumu klasifikācijas izdevumu veidiem . Plānotās izmaiņas Rīkojumu FC datēta 29.10.2014 Nr. 16N, no 07/19/2013 Nr. 11N un citiem: "Vārdi" Kward kodi "jāaizstāj ar vārdiem" Kodi par Krievijas Federācijas budžeta klasifikāciju ".

Pieteikumos par naudas plūsmas ātrumu (F. 0531801) un citus norēķinu un maksājumu dokumentus, kas izdoti iesniegšanai FC iestādēm, budžeta klasifikācijas kodekss ir norādīts, tā vietā, ka tasi kodekss ir nepieciešams norādīt izdevumu veidu .

Lūdzu, ņemiet vērā, ka kopš 2016. gada CUP kods nav iekļauts budžeta klasifikācijas kodā, tajā pašā laikā, Kward kodi joprojām jānorāda grāmatvedības uzskaitē.

Budžeta klasifikācijas kodeksa noslēgšana drukātajās formās

Drukas veidlapās (ieskaitot skaidras naudas patēriņa pieteikumu utt.), 20 ciparu budžeta klasifikācijas kodu veidojas atkarībā no konta klasifikācijas iezīmes uzsākšanas dienas (CPS).

CPS no sākuma datuma 01.01.2016 Divdesmit ciparu kodu budžeta klasifikācijas veido šādi:

- izplūde 1-3 - Nodaļas kodekss budžeta klasifikācijai, kas norādīta pieprasījumā " Galvas kodekss"Direktors" Iestādes"BSU1 (" Organizācijas "BSU2)

- izplūdes 4-20 - kods Cps

Nodošana atlikumiem uz CPS 01.01.2016

No 2016. gada 1. janvāra jauni CPP būtu jāpiemēro visās darba plāna kontu grupā par budžeta (grāmatvedības) kontiem. Līdz ar to no 2016. gada 1. janvāra, tas būs nepieciešams, lai pārskaitītu atlikumus CPP visiem kontiem darba plānu kontu ne tikai uz budžeta uzskaiti, bet arī uzskaiti par budžeta un autonomajām iestādēm.

Saskaņā ar programmā "1C: Valsts iestādes uzskaite 8", lai saglabātu uzskaiti jaunajā finanšu gadā saskaņā ar budžeta klasifikācijas kodiem, kas izveidoti 2016. gadam, ir nepieciešams nodot atliekas uz jauniem CPS līdz dienai 2015. gada 31. decembris.gadā.

Līdz šim laikam, visas 2015 darbības jāievieš programmā, kas jāatspoguļo 2015. gada ziņojumā.

Jāizveido reglamentēti grāmatvedības reģistru reģistri 2015. gadam - operāciju žurnāli, galvenā grāmata, drukātā un / vai saglabāta failā, parakstīts.

Tad tiek veiktas bilances līdzsvara darbības - tiek veikta gada beigu slēgšana. Atkal, operāciju žurnāli un galvenā grāmata jau ņem vērā reformāciju, iespiests un saglabājas.

Šajā posmā ir ieteicams izveidot informācijas bāzes arhīvu kopiju - paredzēti, lai veidotu ziņojumus pirms konta atlikumu pārsūtīšanas.

Konta atlikumu nodošana 208.00, 205.00

No 2016. gada 1. janvāra tiek izmantota jauna indikācijas Nr. 65N izdevums, ņemot vērā dažu COSU kodu uzskaiti.

Krievijas Finanšu ministrijas 3.2.1. Punktā no 01.12.2015. Nr. 190N 130. panta teksts "Ieņēmumi no apmaksāto pakalpojumu sniegšanas (darbi)" papildina ar jaunu divpadsmitā satura punktu: \\ t

"Valsts (pašvaldību) iestāžu ieņēmumi no subsīdijām, ieņēmumi par finansiālu atbalstu tiem valsts (pašvaldības) uzdevumam."

Tā kā Konta 205 00 "Aprēķini par ienākumiem" stingri atbilst Kosu norēķiniem, tādēļ 2016. gadā ir jāveic valsts (pašvaldību iestāžu finansiālā atbalsta finansiālā atbalsta subsīdijas) Ņemot vērā 205 30 "aprēķinus par ienākumiem no apmaksātu darbu, pakalpojumu sniegšanas.

Ja 01.01.2016. Ņemot vērā 4 205 80 000 "aprēķinus citiem ienākumiem" Ir atliekas, tās būtu jāpārskaita uz 4 205 30 000 "aprēķiniem par ienākumiem no apmaksātiem darbiem, pakalpojumiem".

Krievijas Finanšu ministrijas 2004. gada 1. decembra 3.2.2.3. Punkts 2015. gada 1. decembris Nr.

"- Darbinieku (darbinieku) atlīdzināšana par izdevumiem, kas saistīti ar pakalpojumu darījumu braucieniem:

- ceļot uz biroja vietu un atpakaļ uz pastāvīgu darbu ar sabiedrisko transportu, attiecīgi uz staciju, finierzāģis, lidostu un staciju, piestātne, lidostā, ja tie atrodas ārpus norēķinu atrašanās vietas, ja ir dokumenti (biļetes), kas apliecina šos izdevumus;

- dzīvojamo telpu pieņemšanai darbā;

- saskaņā ar papildu izmaksām, kas saistītas ar izmitināšanu ārpus pastāvīgās dzīvesvietas (katru dienu, ieskaitot maksājumus par autoparku ratiņiem ikdienas apkalpēm);

- attiecībā uz citiem izdevumiem, ko darbinieks darījis pakalpojuma darījumu braucienā ar darba devēja atļauju vai zināšanām saskaņā ar koplīgumu vai darba devēja vietējo rīcību; "

Attiecīgās izmaiņas tiek veiktas, aprakstot PODS 222, 226, 290:

"3.2.3. Piektā daļa ir 222 "Transporta pakalpojumi" groza šādi: \\ t

"- Civillietu un likumīgu līgumu izmaksu izdevumi par pakalpojumu sniegšanu, lai ceļotu uz amata vietu un atpakaļ uz pastāvīgu darbu ar kopēju lietošanu;";

3.2.4. Punkts četrdesmito iekārtu 226 "Citi darbi, pakalpojumus" groza šādi: \\ t

"- Izmaksas par civiltiesību nolīgumiem par pakalpojumu sniegšanu dzīvošanai dzīvojamās telpās (dzīvojamo ēku telpu pieņemšana) uz konkurences periodu, izglītības praksi, darbinieku (darbinieku) virzieniem par oficiāliem darījumu braucieniem;";

3.2.5. Trīsdesmit devītās daļas 290. pants "Citi izdevumi" groza šādi: \\ t

"- ikdienas samaksa, kā arī skaidra nauda pārtikai (ja nav iespējams iegādāties pakalpojumus tās organizācijai), kā arī kompensāciju par ceļa izdevumiem un izmitināšanu dzīvojamās telpās (dzīvojamo ēku telpu pieņemšana) sportistiem un studentiem savā virzienā uz dažādiem Pasākumu veidi (konkursi, olimpiāde, izglītības prakse un citi pasākumi); ".

Tādējādi, ja kompensācija darbiniekiem (darbiniekiem) par izdevumiem, kas saistīti ar pakalpojumu darījumu braucieniem, tiek veikta ar skaidru naudu vai bezskaidras naudas procedūrā, šādi izdevumi tiek reģistrēti grāmatvedībā saskaņā ar COSU 212. pantu, neatkarīgi no to ekonomiskā satura. Ja Ceļojumu biļešu iegūšana, Pakalpojumi mājokļu izmitināšanai veic iestāde, tad šādi izdevumi, kā iepriekš, ir atspoguļoti COSM norēķinos, kas atbilst izmaksu ekonomiskai uzturēšanai.

Tāpat atspoguļojas ceļa izdevumu, ēdienu un izmitināšanas sportistu un studentu uzskaite, kad tie ir vērsti uz dažāda veida darbībām, ja tās nevar centralizēti samaksāt iestādē, tie ir atspoguļoti KUZ 290 Courtier.

Tā kā analītiskie konti kontā 208 00 "Aprēķini ar atbildīgām personām" stingri atbilst norēķiniem no Kward, tāpēc atlikumi no 01.01.2016 par sasniegumiem, kas izmaksāti atbildīgām personām, kas ņemtas vērā pārskatos 208 22 "Aprēķini ar atbildīgās personas par transporta pakalpojumu maksājumu ", 208 26" Aprēķini ar atbildīgām personām par citu darbu, pakalpojumiem ", iespējams, 208 91" aprēķini ar atbildīgām personām par maksājumu par citiem izdevumiem ", ir jāpārskaita uz pārskata 208 12" aprēķiniem ar atbildīgām personām par citiem maksājumiem. "

Norēķinu atspoguļošana ar atbildīgām personām 2016. gadā par analītiskajiem kontiem Nr. 208 00 ir līdzīgs klauzulas rakstiem. Piemēram, ja darbinieku (darbinieku) atlīdzība par izdevumiem, kas saistīti ar oficiālajiem darījumu braucieniem, tiek veikts skaidrā naudā vai bezskaidrā gadījumā, šādi izdevumi tiek reģistrēti grāmatvedībā 208 12 "norēķiniem ar atbildīgām personām par citiem maksājumiem."

Lai pārsūtītu atlikumus kontos 205.00, 208,00 programmā "1C: valsts iestāde 8" var izmantot grāmatvedību Atlikumu palīgs starp kontiem (MENU "SERVICE - PAKALPOJUMI - Balanču pārsūtīšana starp BUSH1 galvenās izvēlnes kontiem"; komandu "palīgs palieku pārskaitījums starp BSU2 darbības paneļa" Administration "kontiem").

Operāciju atspoguļojums 2016

Jāatzīmē, ka, lietojot KPS "Budžeta klasifikāciju", visas 2016 darbības jāatspoguļo saskaņā ar 2. papildinājumu "Procedūra budžeta klasifikācijas kodeksa Krievijas Federācijas veidošanā budžeta uzskaites numuru "Instrukcijai Nr. 162n (kurā grozījumi izdarīti ar Krievijas Finanšu ministrijas rīkojumu no 2015. gada 30.1. № 184N).

Šo jautājumu var saukt par vienu no populārākajiem programmas lietotājiem "1C: valsts iestādes uzskaite 8". Parasti jautājums nāk no valdības aģentūrām, ko finansē no Krievijas Federācijas sastāvdaļas budžeta, kā arī no pašvaldību rajonu budžeta, daudz retāk no iestādēm, ko finansē uz federālā budžeta rēķina.

Kāpēc šis jautājums dažos gadījumos rodas ļoti akūti? Kāpēc lietotāji nevar atrast direktorijā no tiem vai citiem mērķa izstrādājumiem, izdevumu veidiem, rakstiem vai pasugas ienākumiem?

Atbildes uz šiem jautājumiem ir veltīta šim rakstam.

Pirms stāšanās spēkā federālā likuma Nr 83-FZ datēta 08.05.2010 "Par grozījumiem dažos likumdošanas aktus Krievijas Federācijas saistībā ar uzlabošanu juridiskā statusa valsts (pašvaldību) institūciju", visas valsts aģentūras bija Budžeta līdzekļu saņēmēji. Budžeta grāmatvedība tika veikta saskaņā ar norādījumiem, ko apstiprina 26-kārtīgs budžeta grāmatvedības kontu plāns, katra konta neatņemama sastāvdaļa bija 17 thorahous elements - CBC (budžeta klasifikācijas kods), kas varētu veikt vairākas vērtības : Krb (Budžeta izdevumu kods), KDB (budžeta ieņēmumu kods), KIF (iekšējās finansēšanas avota klasifikators), GKBC (galvas kods, citas izplūdes - 0).

Pēc Federālā likuma stāšanās spēkā 83-ФЗ notika vislielākā budžeta tīkla reorganizācija pēdējo desmitgažu laikā, dalot valsts iestāžu valsts iestādēm (budžeta saņēmējiem) un budžetu ar autonomiem (subsīdiju saņēmējiem no budžetiem no budžetiem attiecīgais līmenis).

7 Jaunas instrukcijas Apstiprināt grāmatvedības noteikumus, primāro dokumentu reģistri, kā arī ceturkšņa un gada pārskatu veidlapas stājās spēkā.

Radikālas pārmaiņas ir bijušas šādi jautājumi: budžetam un autonomajām iestādēm tika atļauts saglabāt ierakstus ne pilnā budžeta klasifikācijā, bet saskaņā ar patvaļīgu klasifikāciju. Tas nenozīmēja, ka grāmatvedības kontu izplūdes skaits samazinājās, tāpat tika atļauts piemērot vērtību "0" attiecīgajās izplūdēs. Turklāt, ja dibinātājs uzskata, ka ir nepieciešams ieviest savu departamenta klasifikāciju, tad uzskaite iestādē būtu jāveic, izmantojot šo klasifikāciju.

Turklāt valsts iestādes - līdzekļu saņēmēji no pašvaldību rajonu un organizāciju priekšmeta un budžeta budžeta, strādā ar budžeta klasifikāciju, ko apstiprinājusi vietējie normatīvie akti un likumi par attiecīgo struktūru un pašvaldību budžetiem.

"1C: Valsts iestādes grāmatvedība 8" atbalsta budžeta klasifikācijas atbilstību Krievijas Federācijas Finanšu ministrijas rīkojumiem. Šobrīd Krievijas Federācijas Finanšu ministrijas rīkojums ir 21.12.2010 Nr. 180N "Par norīkojumu apstiprināšanu par Krievijas Federācijas budžeta klasifikācijas procedūru", ņemot vērā izmaiņas .

Programmas atbrīvošanas veida veidā ir iekļauts federālais.class fails, kas aktualizē budžeta klasifikāciju (saskaņā ar Krievijas Federācijas Finanšu ministrijas rīkojumu) informācijas bāzē, izmantojot iebūvēto apstrādes "atjauninājumu no budžeta klasifikācijas ".

Tāpēc ne visas valsts aģentūras var atrast grāmatvedības un budžeta grāmatvedības nepieciešamos klasifikatorus.

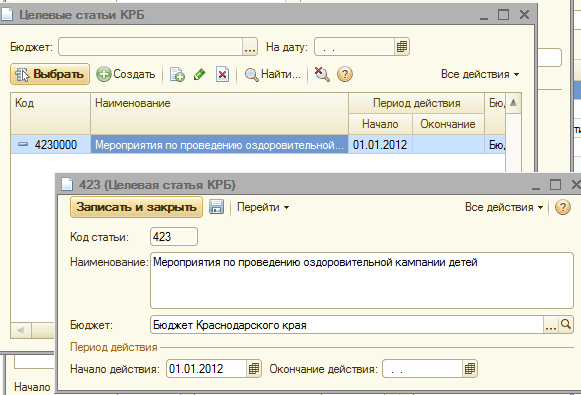

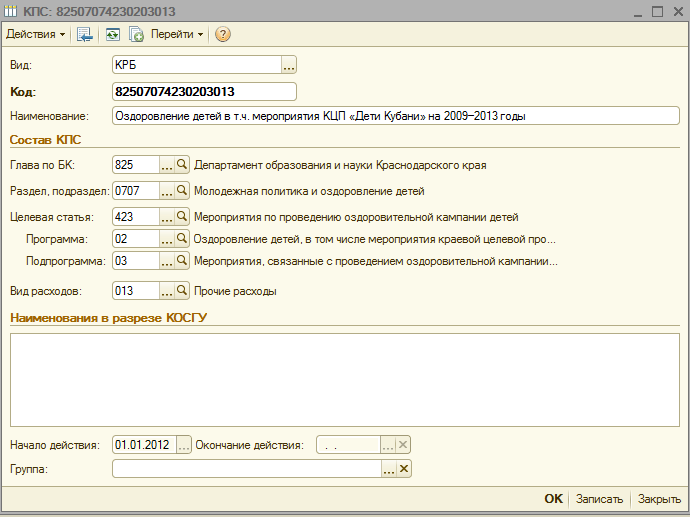

Un tagad apsveriet soli pa solim, tāpat kā programmā "1C: valsts iestādes uzskaite 8", lai izveidotu vietējā normatīvā akta apstiprinātu klasifikatoru, proti, ar Finanšu departamenta, budžeta un Krasnodaras teritorijas kontroles kārtību no 12/22/2011 Nr 532 "Par procedūru pieteikumu 2012. gadā budžeta klasifikācijas Krievijas Federācijas daļā pieder reģionālā budžeta un budžets teritoriālo fondu obligātās medicīniskās apdrošināšanas Krasnodaras teritorijas" .

Nepieciešams jaunas CPP (konta klasifikācijas zīme):

budžeta izdevumu kods 825 0707 4230203 013 - "Notikumi, kas saistīti ar bērnu atpūtas kampaņas ieviešanu sarežģītā dzīves situācijā, kuru finansiālais atbalsts tiek veikts uz EDGE budžeta rēķina"

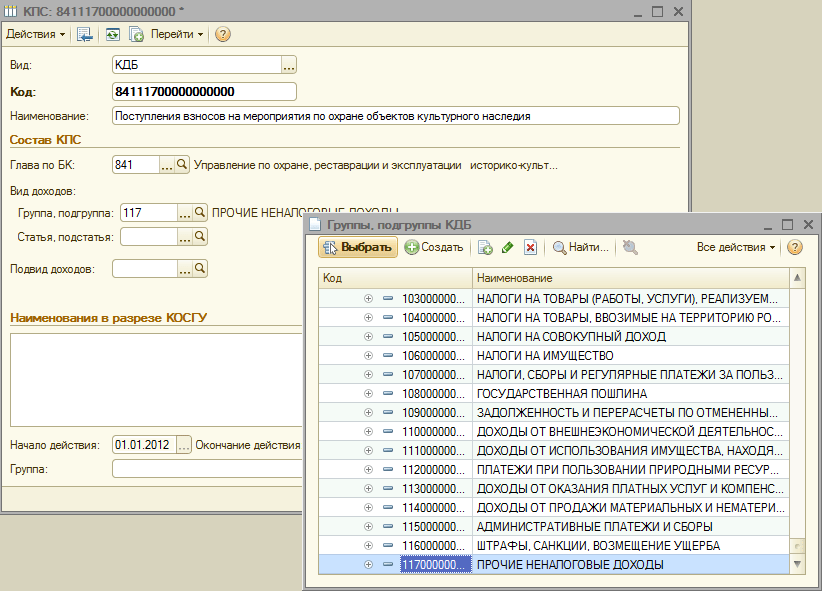

budžeta kodekss Ieņēmumi 841 1 17 05020 02 0011 - "Iemaksu saņemšana kultūras mantojuma objektu aizsardzības pasākumiem"

Pievienojot jaunu CPS CPS rokasgrāmatā iestādes, jums ir jāapsver vairāki punkti:

3. Visos izveidotos logo klasifikācijas izvēlnes elementos "Start Action" laukā norādiet šo normatīvo aktu un budžeta laukā - izvēlieties atbilstošo budžetu

4. Pārbaudiet "Budžeta" lauka un lauka "Nodaļas kodeksa" izveidoto elementu izveidoto karšu atbilstību

Pēc tam jūs varat turpināt izveidot jaunu CPP.

Izveidot budžeta izdevumu kodu 825 0707 4230203 013 - "Notikumi, kas saistīti ar bērnu veselības kampaņu grūtā dzīves situācijā, kura finansiālais atbalsts tiek veikts uz eDGE budžeta rēķina.

1. Uzstādiet CRM klasifikatora skatu

3. Izvēlieties no direktoriju sadaļā, apakšiedaļa

4. Mēs ievadām jaunu mērķa izstrādājumu (saskaņā ar struktūru mērķa rakstu, rīkojoties departamenta Finanšu, budžeta un kontroles Krasnodaras teritorijas 12/22/2011 Nr 532)

5. Pievienojiet vajadzīgo programmu

6. Pievienojiet nepieciešamo subroutīnu stingrā saskaņā ar mērķa izstrādājuma hierarhiju

7. Mēs izvēlamies par izmaksu skatījumu, ievadiet patēriņa kodeksa nosaukumu saskaņā ar DFBC 532 2002. gada 22. decembra 1. decembra 2.decembra nosaukumu, un mēs saglabājam elementu.

Tagad pieņemsim izveidot CPP direktorijā, izveidojot budžeta ieņēmumu kodu 841 1 17 05020 02 0011 - "Saņemšana iemaksas par pasākumiem kultūras mantojuma objektu aizsardzībai"

1. Uzstādiet CDB klasifikatora veidu

2. Izvēlieties no direktoriju nodaļas uz BC

3. Izvēlieties grupu, ienākumu apakšgrupu

4. Nākamais solis būs raksta izvēle un ienākumu kodeksa pieeja

5. un noslēgumā pievienojiet ienākumu pasugas

8. Ievadīsim ienākumu kodeksa nosaukumu saskaņā ar DFBC 532 no 12/22/2012 2. pielikumu, un mēs saglabājam elementu.

Skaits hits: 34985

2016. gadā budžeta iestāde tika modernizēta DVR (27 000 rubļu atlikums). Paliek 01.01.2016 par pamatlīdzekļiem tika pārskaitīti uz klasifikācijas zīmi konta 01060000000000000. 2016. gada jūlijā tika iegādāts HDD disks, lai uzlabotu šo fiksēto montāžu (DVR). HDD disku, jo citas materiālās rezerves tika iegādātas ar klasifikācijas iezīmi konta, proti, 01063940290019244. Tāpat kā budžeta grāmatvedībā, atspoguļo modernizāciju fiksētā novērtējuma, izmantojot kontu 106.31, ja šīs būtiskās vērtības (DVR, HDD disku) ir KONTA KLASIFIKĀCIJAS ĪPAŠĪBAS?

Ņemot vērā jautājumu, mēs nonācām pie šādiem secinājumiem:

Izejas pamatojums:

Ikdienas iestādes, iestādes un pašvaldības izmanto budžeta klasifikācijas kodus, veidojot budžeta grāmatvedības konta numurus saskaņā ar prasībām:

- Norādījumu N 157N 21. punkts, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums, 2010. gada 1. decembrī (turpmāk tekstā - instrukcija N 157N);

- pielikumi N 1 "Budžeta grāmatvedības kontu plāns" Krievijas Finanšu ministrijas rīkojumam no 06.12.2010 N 162N;

- lietojumprogrammas N 2 "Procedūra, kā iekļaut Krievijas Federācijas budžeta klasifikācijas kodeksu budžeta konta numura veidošanā" ar Krievijas Finanšu ministrijas rīkojuma apstiprinātajām instrukcijām no 06.12.2010 N 162N (turpmāk tekstā - \\ t dēvē par instrukciju N 162n).

Saskaņā ar kontu analītiskās uzskaites kontā 0 100 00,000 "nefinanšu aktīvu", veidojot atlikumus sākumā pašreizējā fiskālā gada, izņemot analītiskos grāmatvedības kontus 0 106 00 000 "ieguldījumi nefinanšu aktīvos" , 0 107 00,000 "nefinanšu aktīvi tādā veidā", 5-17 noplūdi, konta numurs norāda nulles (2. punkta instrukcijas N 162N). Par pretrunīgo periodu, izejošie atlikumi par pārskatiem pagājušajā gadā no 2016. gada 1. janvāra būtu pārnest uz ienākošajiem paliekas kārtējā gada tādā veidā, kas noteikts ar e-pastu Finanšu Finanšu no Krievijas no 14.03.2016 N 02 -07-07 / 14989. Jāatzīmē, ka Krievijas Finanšu ministrija sagatavoja grozījumus N 162N instrukcijā, sniedzot izņēmumu no šī noteikuma. Plānots, ka 5-17 noplūdes konta numuri 0 100 00000 "nefinanšu aktīvu" un atbilst tiem kontiem 0 401 20 200 "saimnieciskās vienības izmaksas" (izņemot kontus 0 106 00 00 00, 0 107 00 00 000 un 0 109 00 00 000) Būs iespējams norādīt ne tikai nulles, bet arī CBC sastāvdaļas, kas nosaka mērķa piešķiršanu piešķirto līdzekļu (skatīt vēstuli no 05.05.2016 N 02-07-10 / 25987).

1-17 veidošanās nefinanšu aktīvu grāmatvedības kontu (turpmāk tekstā NFA) attiecībā uz darbībām, kas saistītas ar to iegādi 2016. gadā, kā arī to turpmāko atcelšanu, tiek veikta, izmantojot budžeta izmaksu klasifikācijas kodus saskaņā ar 2. papildinājumu 2 uz N 162n instrukciju. Proti, 1-17 konta numura izplūdes norāda 4-20 budžeta izdevumu kodu: sadaļas kods, apakšiedaļa, mērķa raksts un izdevumu veidi.

Tādējādi, ņemot vērā izskatāmo situāciju, NFA objektu (norakstīšanas, nolietojuma uc) uzskaite 2016. gadā ir šāds:

NFA iegādājās 2015. gadā un agrāk, budžeta klasifikācijas kodos, par kuru uzskaites atlikumu pārnešana uzskaites uzskaites šos aktīvus tika veikta no 2016. gada 1. janvāra (I.E., CPP 0106000000000000);

Saskaņā ar NFA, kas iegādāti 2016. gadā, saskaņā ar klasifikācijas kodiem budžeta izdevumu saskaņā ar N 2 2. papildinājumu N 162N (I.E., saskaņā ar KPS 01063940290019244).

Tas ir saistīts ar to, ka NN 157N instrukcijas, 162N neparedz iespēju uzskaitīt viena objekta uzskaites vērtību vairākos CPP kodos.

Modernizācija ir viens no iemesliem, kāpēc NFA objektu sākotnējā (bilances) mainās (instrukciju N 157N 27. punkts).

Reflection in 1-17 noplūdes no konta numura uz grāmatvedības pamatlīdzekļu 01060000000000000 neietekmē atspoguļojumu grāmatvedības uzskaiti ar izciliem analītiskiem kodiem saskaņā ar klasifikācijas funkciju iznīcināšanai.

Citiem vārdiem sakot, modernizācijas rezultātā DVR uzskaites vērtība, kas ņemts vērā kontā 101 34, norādot uz 1-17 izlādes konta numuru 01060000000000000, šajā kontā, norādot to CPP. Tajā pašā laikā, izmaksas par HDD-disku, kas veidota kontā 105 36, norādot 1-17 izlādes konta numurs 01063940290019244, tiks norakstīts kā rezultātā modernizācijas šajā CPP.

Ieguldījumu uzskaite (investīcijas) Iestādes faktisko izmaksu apmērā NFA objektos to modernizācijā tiek veikta 106 00 "Ieguldījumi nefinanšu aktīvos" (N 157n Instrukcijas 127. pants).

Finanšu departamenta speciālisti precizē, ka kontos 401 20 200, 304 04 000, ko piemēro korespondencē, atspoguļojot darbības par norakstīšanu, nolietojumu, NFA nodošanu, kas pieņemti par grāmatvedību pašreizējā fiskālajā gadā, tiek izmantoti ar "ne- \\ t Nulles "CPS (Krievijas Finanšu ministrijas e-pasta ziņojumi no 2016. gada 14. maija N 02-07-10 / 28322, 2016. gada 17. maijs 2016 N 02-07-10 / 28328). Šie paskaidrojumi var netieši pierādīt faktu par iespēju piemērot kontu 106 31 ar CPP 01063940290019244, kad norakstot HDD-disku, kas iegūts kārtējā gadā.

Lūdzu, ņemiet vērā: Instrukcijas NN 157N, 162N neparedz NFA objektu modernizācijas kārtību vienā KP, ņem vērā citu KPS. Arī Finanšu ministrijas oficiālie paskaidrojumi nav. Tādēļ sīki izstrādāta grāmatvedības organizēšanas procedūra šādās situācijās ir jāapstiprina kā daļa no iestādes grāmatvedības politikas (N 157N instrukciju 6. punkts).

Pamatojoties uz iepriekš minētajiem N 162N institūcijas grāmatvedības uzskaites noteikumiem, fiksētā novērtējuma modernizācija tiks atspoguļota ar šādiem ierakstiem: \\ t

1. debets 01063940290019244 0 105 36 340 Kredīts 01063940290019244 0 302 34 730

Atspoguļota HDD-piedziņas darījuma partnera piegāde;

2. debets 01063940290019244 0 106 31 310 Kredīts 01063940290019244 0 105 36 440

HDD diska izmaksas tiek ņemta vērā ieguldījumu sastāvā DVR;

3. DEBIT 0106000000000000000 0 101 34 310 Kredīts 01063940290019244 0 106 31 310

Atspoguļo DVR uzskaites vērtības pieaugumu par HDD diska izmaksām.

- enciklopēdijas risinājumi. Valsts iestāžu piemērošana budžeta klasifikācijā, lai saglabātu budžeta uzskaiti.

Atbilde tika sagatavota:

Expert Service Juridiskās konsultācijas garantēja

Kirga Anna

Kvalitātes kontrole:

Juridisko konsultāciju dienesta garantētāja recenzents

Miljards Maria

Materiāls tika sagatavots, pamatojoties uz atsevišķām rakstiskām apspriedēm, kas sniegta juridiskās konsultāciju dienesta ietvaros. Lai iegūtu plašāku informāciju par pakalpojumu, sazinieties ar savu vadītāju, kas kalpo jums.

No 2016. gada 1. janvāra Krievijas Federācijas budžeta sistēmas budžeta sistēmas sagatavošanā un izpildē, tā nepiemēro valsts pārvaldes nozares darbību klasifikāciju (turpmāk tekstā - tasi), tas ir izslēgts no struktūras budžeta klasifikācijas kodu. Tajā pašā laikā Kward turpina izmantot, lai saglabātu budžeta (grāmatvedības) grāmatvedības, budžeta (grāmatvedības) un citus finanšu pārskatus. Tā kā budžeta klasifikācijas kodekss ir iekļauts valsts (pašvaldību) iestāžu darba plāna kontā, tas ietver pārskatu darba plāna pārskatos un pārskaitīšanas atlikumus jauniem kontiem ar pašreizējo budžeta klasifikāciju. Šajā rakstā 1C metodologi runā par budžeta tiesību aktu inovācijām un programmas "1C: valsts iestādes veidošanā" 8 "par darba plānu grāmatvedībai 2016. gadā.

Budžeta klasifikācija 2016

Sākot ar 2016. gada budžetiem, Krievijas Federācijas budžeta sistēmas kopu apkopošana un izpilde piemēro izmaiņas Krievijas Federācijas BC 18., 20., 21., 23. pantā, ko paredzēja Federālais likums 10/22 / 2014 Nr. 311-FZ attiecībā uz Krievijas Federācijas budžeta klasifikācijas kodeksu jauno struktūru (kodi budžeta ieņēmumu klasifikācija, budžeta izdevumu klasifikācija, finansēšanas budžeta deficīta avotu klasifikācija) un jauna procedūra Piemērojot valsts pārvaldes nozares darbību klasifikāciju (turpmāk tekstā - tasi).

Lūdzu, ņemiet vērā, ka saskaņā ar atjaunināto Krievijas Federācijas BC 18. pantu, valsts juridisko personu darbību klasifikāciju ( Cos) ir Krievijas Federācijas budžeta klasifikācijas neatņemama sastāvdaļa, kas izmanto kopš 2016. gada tikai budžeta (grāmatvedības) uzskaites uzturēšanai, budžeta apkopojums (grāmatvedība) un citi finanšu ZiņošanaKrievijas Federācijas budžeta budžeta rādītāju salīdzināmības nodrošināšana.

Pa šo ceļu, sagatavošanā un izpildē budžeta sistēmas budžeta, kauss neattiecasun Budžeta deficīta finansējuma izmaksas, izmaksas, izmaksas un finansējuma avoti tiek veikta, piemērojot budžeta ieņēmumu klasifikāciju, klasificē budžeta izdevumus un budžeta deficīta finansējuma avotu klasifikāciju. Tāpēc Kward kodekss ne vairāk ieslēdzas ienākumu, izmaksu un avotu budžeta klasifikatoros.

Rīkojumi Finanšu Krievijas 08.06.2015 № 90N, no 01.12.2015 № 190N Tika veiktas atbilstošas \u200b\u200bizmaiņas, lai norādītu uz Krievijas Federācijas budžeta klasifikācijas piemērošanas kārtību, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums no 01.07.2013 Nr. 65N (turpmāk tekstā - pasūtījuma Nr. 90N) - grozīts Ienākumu, izmaksu un budžeta deficīta finansēšanas avotu struktūra.

Saskaņā ar rīkojuma Nr. 90 2. punktu izmaiņas tiek izmantotas Krievijas Federācijas budžeta sistēmas budžeta izpildē, sākot ar 2016. gada budžetiem (2016. gadam un 2017. gada plānošanas periodam un 2018. gadam); ).

Budžeta ieņēmumu klasifikācija

- budžeta ieņēmumu galvenais administratora kods (1 - 3 Kategorijas)

- budžeta ieņēmumu veida kodekss (4 - 13 Kategorijas)

- budžeta ieņēmumu koda pasugas (14 - 20 izplūdes)

- budžeta deficīta finansējuma galveno finansējuma avotu kods (izlāde 1 - 3);

- grupas kodi, apakšgrupas, budžeta deficīta finansēšanas avots un veids (noplūde 4 - 20)

Budžeta izmaksu klasifikācija

Budžeta izmaksu klasifikācijas kodekss sastāv no:- budžeta līdzekļu galvenā vadītāja kods (noplūde 1 - 3)

- sadaļas kods (noplūde 4 - 5)

- koda apakšsadaļa (noplūde 6 - 7)

- mērķa kods (noplūde 8 - 17)

- izdevumu kodekss (noplūde 18 - 20)

Mērķa rakstu kodeksa struktūra Federālā budžeta izmaksas sastāv no desmit izplūdēm un ietver šādas kompozītmateriālu daļas (3. tabula)

- programmatūras kodekss (ne-Programmas) izdevumu virziens (8 - 9 izplūdes)

- apakšprogrammas kods (izlāde 10)

- galvenā notikuma kods (noplūde 11 - 12)

- izdevumu kods (noplūde 13 - 17)

Programmas "1C: grāmatvedības iestādes 8", kas satur 1.0.38.2 redaktorus, sākot no 1.0.38.2 redaktoriem, sākot no 1.0.38.2. Un augstāk, turpmāk - BSU1; Redakcija 2, sākot ar versiju 2.0.40.5 un augstāk, turpmāk - BSU2.

Budžeta klasifikatoru aktualizācija programmā "1C: Valsts iestādes uzskaite 8"

Izdevumu klasifikācija

Direktorija "Programmatūra (ne-programma) Izdevumu virzieni"Kodeksa garums tiek palielināts līdz 5 rakstzīmēm. Hierarhijas līmeņu skaits tiek palielināts līdz trim (visos trijos līmeņos kodi sastāv no 5 rakstzīmēm):

- 1. līmenī ir norādīts programmas (ne-programma) izdevumu virziena kodekss (noplūde 8, 9 no KRB kodeksa - divi nozīmīgi simboli, pārējie nulles)

- 2. - Subroutine kodā (noplūdes 8, 9, 10 ir trīs nozīmīgi simboli, pārējie nulles)

- 3. - galvenā notikuma kodā (noplūde 8-12 no CDC koda)

Kodeksa garums tiek palielināts līdz 5 rakstzīmēm.

Ieņēmumu klasifikācija

No 01/01/2016 atsauces neattiecas uz:- grupas, apakšgrupas KDB,

- raksti, akmeņi KDB, \\ t

- KDB ienākumu pasugas.

Lai uzglabātu 2016. gada ieņēmumu klasifikāciju, tiek izmantotas atsauces grāmatas:

- Ienākumu veidi KDB, \\ t

- Ienākumu pasugu grupas KDB.

Atsauces "CDB ieņēmumu veidi" (jauns katalogs) To izmanto, lai uzglabātu budžeta ieņēmumu veidu kodu sarakstu (noplūdes 4-13 no ienākumu klasifikācijas), kā arī atbilstu budžeta ieņēmumu analītiskās grupas kodiem.

Direktorija "Ienākuma pasugu grupa KDB" (jauns katalogs) To izmanto, lai uzglabātu budžeta ieņēmumu pasugu grupu kodus.

Finansēšanas avotu klasifikācija Budžeta deficīta

Atsauces grāmatu sastāvs un mērķis, lai saglabātu budžeta deficītu finansēšanas avotu klasifikāciju nav mainījusies.Pašreizējo izlaidumu piegādē BASU1 un BSU 2 ietvēra Krievijas Federācijas budžeta klasifikatorus saskaņā ar Krievijas Finanšu ministrijas rīkojumu, kas datēts ar 07/01/2015 Nr 65N, kas grozīta no 01.12.2015 Nr. 190N no 06/08/2015 Nr. 90N (2016. gadam un plānotajam periodam), tālāk - BC 2016. arī pašreizējie klasifikatori (Federal.clax fails) tiek publicēti BRSU1 BSU2 konfigurācijas tehniskā atbalsta interneta lapā.

Atjaunināt klasifikatorus, izmantot " Atjaunināt budžeta klasifikāciju"(" Grāmatvedības - Budžeta klasifikācijā "izvēlnē galvenās izvēlnes BSU1," Pilna "saskarne; komandu darbības panelī" Normatīvā un atsauces informācija "sadaļā BSU2 (in" Enterprise "režīmā ).)).

Svarīgs: BC 2016 būtu jāielādē BSU1 (BSU2), atjaunināts

- 1.0.38.2. Versija vai augstāka versija,

- versija 2.0.40.5 BSU2 vai augstāka.

Lasīt vairāk - rakstu ielādē un atjauninot Krievijas Federācijas budžeta klasifikāciju

Krievijas Federācijas priekšmeta vai vietējā budžeta priekšmeta kodeksi jāievieš direktorijā.

Lasīt vairāk - rakstu atjauninājumi Lietotāja publicēšanas klasifikācijai

Budžeta grāmatvedības kontu darba plāna veidošana

No 2016. gada 1. janvāra, Krievijas Finanšu ministrijas rīkojuma 3.2. Punkts 06.08.2015 Nr. 124N "par Krievijas Federācijas Finanšu ministrijas rīkojuma grozījumiem 2010. gada 1. decembrī. Vienotas grāmatvedības konta apstiprināšana valsts iestādēm (valsts iestādēm), pašvaldībām, valsts ekstrabudgetāro fondu valdības struktūrām, Valsts zinātnes akadēmijas, valsts (pašvaldību) institūcijas un instrukcijas tās lietošanai ", kas regulē budžeta iekļaušanu, iekļaujot budžetu klasifikācija grāmatvedības konta numurā.

No 01/01/2016 kā analītisku kodu atbilstoši ienākumu un apglabāšanas klasifikācijas iezīmei (izlādes 1 - 17 kontu numuri budžets Grāmatvedība), turpmāk - CPS, iestādes norāda 4 - 20 izlādes Budžeta ieņēmumu, budžeta izdevumu klasifikācijas kodekss, budžeta deficīta deficīta avoti. 24 - 26 izplūdes bruģētā konta kontu kontā, ko veic oficiālās iestādes, budžeta iestādes, kā arī organizācijas, kas veic iestādes budžeta līdzekļu, klasifikācijas kodi valsts pārvaldes sektora darbību (COSU), ir norādīti (Piemērojot vienotu grāmatvedības konta plānu, 21. punktu redakcijas valdes Finanšu ministrijā Krievijas no 06.08.2015 Nr 124n).

Lūdzu, ņemiet vērā, no 01/01/2016, Nodaļas kodekss vairs nav iekļauts CPS un budžeta grāmatvedības kontu darba plāna konta numurs.

Atbilstošās izmaiņas tiek veiktas atsauces grāmatā "", ko izmanto programmā "1C: publiskā institūcija grāmatvedība 8" programmai izlādes 1-17 konta konta konta kontā ( Izvēlne "Grāmatvedība - konta plāns - galvenās izvēlnes BRSU1 kontinstitūcijas (CPS), interfeiss" pilns "; komanda darbības panelī" Administrācija "BRSU2). CPP kodeksa veidošanās struktūra tiek mainīta saskaņā ar jauno budžeta klasifikācijas kodu struktūru un jauno budžeta izpildes rezultātu veidošanos 1-17 no budžeta (grāmatvedības) konta numura.

Svarīgs: Konta numura struktūras maiņa prasa izveidot jaunas klasifikācijas iezīmes (atsauces vienības " Klasifikācijas pazīmes kontu (CPS)") Ar struktūru, ko piemēro no 2016. gada daļā:

- ienākumi;

- izdevumi;

- budžeta deficīta finansēšanas avoti.

2016. gada CPP veidošanās

Programmā "1C: Valsts iestādes uzskaite 8" mainīja References grāmatas detaļu aizpildīšanas kārtību " Klasifikācijas pazīmes kontu (CPS)».

Atsauces grāmatas elementiem ar skats uz CPS "Krr", "KDB", "KIF", kuras sākuma datums ir vēlāk kā 01/01/2016, detaļas ir aizpildītas saskaņā ar budžeta klasifikatoru struktūru, kas darbojas kopš 2016. gada.

Lūdzu, ņemiet vērā nodaļas kodu par budžeta klasifikāciju CPP neieslēdzas.

Atsauces grāmatas elementiem " Klasifikācijas pazīmes kontu (CPS)"No dienas, kad sākas iepriekš 01.01.2016 Kompozīcija un procedūra, lai aizpildītu detaļas atbilst struktūrai budžeta klasifikatoru 2015. Rīkojums un metode, izmantojot atsauces grāmatu "klasifikācijas pazīmes kontu" ir bijušie.

CPS par 100.00 "nefinanšu aktīvu" kontiem

Jāatzīmē, ka Krievijas Finanšu ministrijas rīkojums 2015. gada 30. novembrī Nr. 184n grozīja norādījumus par budžeta grāmatvedības kontu plāna piemērošanu, kas apstiprināti ar Krievijas Finanšu ministrijas rīkojumu, kas datēts ar 6. decembri, \\ t 2010 Nr. 162N, turpmāk tekstā - Instrukcija Nr. 162n.

Saskaņā ar 3. papildinājuma 2.2. Punktu pēc Finanšu ministrijas 2004. gada 30.11.2015. Nr. 184n, Instrukciju Nr. 162N 2. punkta 15.11.2015. Punkts ir šāds: "Saskaņā ar analītiskās pārskatiem Grāmatvedības uzskaite 0 100 00,000 "nefinanšu aktīvu" veidojot atlikumus pašreizējā fiskālā gada sākumā, izņemot analītiskos grāmatvedības kontus 010600000 "Ieguldījumi nefinanšu aktīvos", 010700000 "nefinanšu aktīvi ceļā", \\ t konta numura 5-17 izplūdes norāda nulli».

Norādījumu Nr. 162n 2. punktā tika konstatēts, ka "iestāžu piemērošana ... Krievijas Federācijas budžeta klasifikācijas kodeksiem, veidojot 1 līdz 17 Budžeta konta konta plāna konta numura izlaišanai veic saskaņā ar šīs instrukcijas 2. papildinājumu, ja vien šajā instrukcijā nav noteikts citādi. " Instrukciju Nr. 162n 2. pielikumā, redakcionālajā birojā Rīkojums par Krievijas Finanšu ministrijas 2015. gada 30. novembra Nr 184n konstatēja, ka kontus 0,100,000 "nefinanšu aktīvu" piemēro CPS no tipa " Krr ".

KRB - 1-17 konta numura izlādēs, ir norādītas 4-20 budžeta izdevumu koda izplūdes: nodaļas kods, apakšiedaļa, mērķa raksts un izdevumi.

Tādēļ attiecībā uz atlikumiem līdz 1.01.2016 par kontu Grupas 100.00 "nefinanšu aktīvi", izņemot kontus 106.00, 107.00, tas būtu jāpiemēro ar CPP no sugas " Krb"Nosakot tikai sadaļu, BC apakšiedaļu.

CPS grāmatvedības kontiem iestādes pagaidu rīcībā

Par grāmatvedības uzskaiti par līdzekļu pagaidu rīcībā iestādē, kā iepriekš, ir iespējams piemērot CPS no tipa "CBBC".

gKBK - 1-17 konta numura izplūdēs norāda nulli.

"GKBC" tipa CP ar darbības sākumu no 01/01/2016 ir jānorāda tikai vārds.

Budžeta un autonomo iestāžu darba plāna veidošana

Saskaņā ar Krievijas Finanšu ministrijas rīkojumu, kas datēta ar Krievijas Finanšu ministrijas 2015. gada 1. decembra Nr. 190n 5. daļas "Izdevumu veidu" 1. punktā Nr. 65N, izdevumu veidi detalizēti izdevumi, tostarp valsts (Pašvaldību) budžets un autonomās iestādes.

Izmantošanai budžeta un autonomo iestāžu darbā Krievijas Finanšu ministrijas tīmekļa vietnē, salīdzinošā tabula par budžeta izdevumu klasifikācijas un izstrādājumu klasifikācijas (poru) klasifikācijas atbilstības atbilstību Publicēts valsts pārvaldes nozare, kas attiecas uz izdevumiem un piemērojamiem budžeta un autonomajām iestādēm ".

2015. gada 24. septembra Finanšu ministrijas rīkojums 2015. gada 24. septembrī grozīja valsts (pašvaldības) iestādes finanšu un saimnieciskās darbības plānu, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums, 28. jūlijs, \\ t 2010 Nr. 81N, turpmāk tekstā - FCD plāna prasības.

Saskaņā ar 8.1. Punktu, Rīkojums par Finanšu ministrijas Krievijas datēts 2015. gada 24. septembrī Nr 140n prasībām FCD plāna, 2. tabulas 2. tabulas par valsts finanšu un saimnieciskās darbības valsts (pašvaldības ) Institūcija par ritns 210 - 280 norādiet izdevumu kodeksus budžeti. Šī procedūra FCD plāna rādītāju veidošanai stājas spēkā 2016. gada 1. janvārī. Tas ir noteikts Krievijas Finanšu ministrijas rīkojuma 8. punktā, 2015. gada 17. decembrī.

2015. gada 17. decembra Finanšu ministrijas rīkojums 1995. gadā grozīja procedūru, lai izveidotu ziņojumu par tās finanšu un saimnieciskās darbības izpildi (F. 0503737).

Saskaņā ar Krievijas Finanšu ministrijas 2004. gada 17. decembra 2.10. Apakšpunktu, 2015. gada 17. decembra Nr. 20. \\ T Valsts (pašvaldību) budžeta un autonomo iestāžu finanšu pārskati, ko apstiprinājusi Krievijas Finanšu ministrijas rīkojums no 03/25/2011 Nr. 33n, būtu jāpiemēro jaunā izdevumā: \\ t

"Plāna darbības rādītāji atspoguļojas, pamatojoties uz grāmatvedības iestādes analītiskajiem datiem analītisko kodu kontekstā saskaņā ar attiecīgajiem kodiem (strukturālajiem komponentiem kodu) budžeta klasifikācijasatbilst ieņēmumu tipam (ienākumiem, citiem ieņēmumiem, tostarp aizņēmumiem (Iestādes līdzekļu deficīta finansēšanas avoti) (turpmāk tekstā), apglabāšanas veids (izdevumi, citi maksājumi, tostarp aizņēmuma atmaksāšana) ( Turpmāk minēts ziņojuma sadaļā (F. 0503737): "

Novations 2016 Budžeta klasifikācijas piemērošanas kārtība, valsts sektora organizāciju uzskaite tika iesniegta Krievijas Finanšu ministrijas sanāksmē ar galvenajiem budžeta līdzekļu vadītājiem "Federālā budžeta iezīmēm 2016. gadā" \\ t Ziņojumā S.V. Svivets, direktora vietnieks departamenta Budžeta metodoloģijas Finanšu Krievijas.

Zemāk ir ministrijas Finanšu ministrijas Finanšu ministrijas Finanšu ministrijas prezentāciju slaidi S.V. Sives.

Tādējādi no 2016. gada 1. janvāra budžeta un autonomajām iestādēm ir pienākums uzskaitīt izdevumus saskaņā ar izdevumu klasifikāciju. Veidojot konta numuru darba plānu budžeta (autonomo) institūciju ne tikai grāmatvedības kontiem, lai apstiprinātu izdevumus 500 00 un naudas izdevumi 17, 18, kā arī par kontiem 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 utt. Kategorijā 15-17 konta numuriem jānorāda izdevumu veids.

Iestādes darba plāna struktūras maiņa

Attiecībā uz veidošanos programmā "1C: valsts iestādes uzskaite 8" kontu skaits ar šādu struktūru Grāmatvedības politika Budžeta (autonomā) iestāde datumā "01/01/2016" jānorāda atbilstošs Kontu darba plāna struktūra(Rekvizīti "RPS struktūra" veidlapas "Iestādes grāmatvedības politika"), kurā katram CFO kPS veids « Budžeta klasifikācija».

Svarīgs: Jums nevajadzētu veikt izmaiņas izveidošanas struktūrai RPS. Ja iestādē, kas izveidota RPS struktūras grāmatvedības politikā, lai mainītu KPS veidu uz "budžeta klasifikāciju", patvaļīgu CPS izmantošana kontos būs neiespējami!

Kopš 2016. gada janvāra, var būt nepieciešams ieviest datus vērā 2015. gadā, lai atspoguļotu būtiskos faktus ekonomiskās dzīves - "notikumi pēc pārskata datuma" par CPP ar tipa "patvaļīgu klasifikāciju", par grāmatvedības 2016. gadā, lai budžeta klasifikāciju jāievieš 01/01/2016 jaunā struktūra darba plānu kontiem, kuros visiem KFOS norāda veidu CPP "budžeta klasifikācija", un izveidot to izveidei no 01/01/2016. Tas ļaus sagatavot dokumentus divu veidu KPS:

- dokumenti ar datumu līdz 01.01.2016 var izsniegt uz CP3 ar tipu "patvaļīgs";

- Dokumenti ar datumu pēc 12/31/2015 var izdot uz CP3 ar "Budžeta klasifikāciju".

CPS-2016 budžetā un autonomajām iestādēm

Atstarojot izdevumu darbības budžetu un autonomās iestādes, ir jānorāda veidlapas CPP " Krb"Ar izdevumiem. Piemērs veidošanās veidošanās veidlapas " Krb"Tikai ar izmaksu veidu ir parādīts 1. attēlā.

Attiecībā uz bilances (autonomās) iestādes "KRR" tipa "nulles" CPS jūs varat piemērot "KRR" tipa "KRR" tipa 100 00 "nefinanšu aktīvus".

Zero CPS - CPS, kurā nav norādīts klasifikators.

Atbildot uz ienākumiem, CPS no "KDB" ir jānorāda ar analītisko pasugu grupu.

Atstarojot avotus kontos 2010.00, jūs varat norādīt nulles CPP formā " Kif».

FCD plāna izstrādājumu veidošana 2016. gadam

Lai atspoguļotu plānotās ieceļošanas ieņēmumus un izdevumus, budžetu un autonomās institūcijas programmā "1C: publiskā institūcija 8" ir ieviesta ar FCD plāna izstrādājumiem rokasgrāmatā "".

Direktoriju elementā " Raksti plāna ieņēmumi (apglabāšana)"Par rakstu veidu" Krb»Tas ir pietiekami, lai norādītu izdevumu veidu un Kward.

Rakstu plānam ienākumu (atsavināšanas) no sugas " Kdb»Ir jānorāda ienākumu un Kward apakšiedaļas analītiskā grupa.

Atļauja, norēķinu un maksājumu dokumentu reģistrācija kopš 2016. gada

Saistībā ar izņēmumu no Budžeta izdevumu klasifikācijas struktūras no 01/2016, izmaksu, tostarp budžeta un autonomo iestāžu derīgumu, tiks veikta arī pēc budžeta izdevumu klasifikācijas izdevumu veidiem . Plānotās izmaiņas Rīkojumu FC datēta 29.10.2014 Nr. 16N, no 07/19/2013 Nr. 11N un citiem: "Vārdi" Kward kodi "jāaizstāj ar vārdiem" Kodi par Krievijas Federācijas budžeta klasifikāciju ".

Pieteikumos par naudas plūsmas ātrumu (F. 0531801) un citus norēķinu un maksājumu dokumentus, kas izdoti iesniegšanai FC iestādēm, budžeta klasifikācijas kodekss ir norādīts, tā vietā, ka tasi kodekss ir nepieciešams norādīt izdevumu veidu .

Lūdzu, ņemiet vērā, ka kopš 2016. gada CUP kods nav iekļauts budžeta klasifikācijas kodā, tajā pašā laikā, Kward kodi joprojām jānorāda grāmatvedības uzskaitē.

Budžeta klasifikācijas kodeksa noslēgšana drukātajās formās

Drukas veidlapās (ieskaitot skaidras naudas patēriņa pieteikumu utt.), 20 ciparu budžeta klasifikācijas kodu veidojas atkarībā no konta klasifikācijas iezīmes uzsākšanas dienas (CPS).

CPS no sākuma datuma 01.01.2016 Divdesmit ciparu kodu budžeta klasifikācijas veido šādi:

- izplūde 1-3 - Nodaļas kodekss budžeta klasifikācijai, kas norādīta pieprasījumā " Galvas kodekss"Direktors" Iestādes"BSU1 (" Organizācijas "BSU2)

- izplūdes 4-20 - kods Cps

Nodošana atlikumiem uz CPS 01.01.2016

No 2016. gada 1. janvāra jauni CPP būtu jāpiemēro visās darba plāna kontu grupā par budžeta (grāmatvedības) kontiem. Līdz ar to no 2016. gada 1. janvāra, tas būs nepieciešams, lai pārskaitītu atlikumus CPP visiem kontiem darba plānu kontu ne tikai uz budžeta uzskaiti, bet arī uzskaiti par budžeta un autonomajām iestādēm.

Saskaņā ar programmā "1C: Valsts iestādes uzskaite 8", lai saglabātu uzskaiti jaunajā finanšu gadā saskaņā ar budžeta klasifikācijas kodiem, kas izveidoti 2016. gadam, ir nepieciešams nodot atliekas uz jauniem CPS līdz dienai 2015. gada 31. decembris.gadā.

Līdz šim laikam, visas 2015 darbības jāievieš programmā, kas jāatspoguļo 2015. gada ziņojumā.

Jāizveido reglamentēti grāmatvedības reģistru reģistri 2015. gadam - operāciju žurnāli, galvenā grāmata, drukātā un / vai saglabāta failā, parakstīts.

Tad tiek veiktas bilances līdzsvara darbības - tiek veikta gada beigu slēgšana. Atkal, operāciju žurnāli un galvenā grāmata jau ņem vērā reformāciju, iespiests un saglabājas.

Šajā posmā ir ieteicams izveidot informācijas bāzes arhīvu kopiju - paredzēti, lai veidotu ziņojumus pirms konta atlikumu pārsūtīšanas.

Konta atlikumu nodošana 208.00, 205.00

No 2016. gada 1. janvāra tiek izmantota jauna indikācijas Nr. 65N izdevums, ņemot vērā dažu COSU kodu uzskaiti.

Krievijas Finanšu ministrijas 3.2.1. Punktā no 01.12.2015. Nr. 190N 130. panta teksts "Ieņēmumi no apmaksāto pakalpojumu sniegšanas (darbi)" papildina ar jaunu divpadsmitā satura punktu: \\ t

"Valsts (pašvaldību) iestāžu ieņēmumi no subsīdijām, ieņēmumi par finansiālu atbalstu tiem valsts (pašvaldības) uzdevumam."

Tā kā Konta 205 00 "Aprēķini par ienākumiem" stingri atbilst Kosu norēķiniem, tādēļ 2016. gadā ir jāveic valsts (pašvaldību iestāžu finansiālā atbalsta finansiālā atbalsta subsīdijas) Ņemot vērā 205 30 "aprēķinus par ienākumiem no apmaksātu darbu, pakalpojumu sniegšanas.

Ja 01.01.2016. Ņemot vērā 4 205 80 000 "aprēķinus citiem ienākumiem" Ir atliekas, tās būtu jāpārskaita uz 4 205 30 000 "aprēķiniem par ienākumiem no apmaksātiem darbiem, pakalpojumiem".

Krievijas Finanšu ministrijas 2004. gada 1. decembra 3.2.2.3. Punkts 2015. gada 1. decembris Nr.

"- Darbinieku (darbinieku) atlīdzināšana par izdevumiem, kas saistīti ar pakalpojumu darījumu braucieniem:

- ceļot uz biroja vietu un atpakaļ uz pastāvīgu darbu ar sabiedrisko transportu, attiecīgi uz staciju, finierzāģis, lidostu un staciju, piestātne, lidostā, ja tie atrodas ārpus norēķinu atrašanās vietas, ja ir dokumenti (biļetes), kas apliecina šos izdevumus;

- dzīvojamo telpu pieņemšanai darbā;

- saskaņā ar papildu izmaksām, kas saistītas ar izmitināšanu ārpus pastāvīgās dzīvesvietas (katru dienu, ieskaitot maksājumus par autoparku ratiņiem ikdienas apkalpēm);

- attiecībā uz citiem izdevumiem, ko darbinieks darījis pakalpojuma darījumu braucienā ar darba devēja atļauju vai zināšanām saskaņā ar koplīgumu vai darba devēja vietējo rīcību; "

Attiecīgās izmaiņas tiek veiktas, aprakstot PODS 222, 226, 290:

"3.2.3. Piektā daļa ir 222 "Transporta pakalpojumi" groza šādi: \\ t

"- Civillietu un likumīgu līgumu izmaksu izdevumi par pakalpojumu sniegšanu, lai ceļotu uz amata vietu un atpakaļ uz pastāvīgu darbu ar kopēju lietošanu;";

3.2.4. Punkts četrdesmito iekārtu 226 "Citi darbi, pakalpojumus" groza šādi: \\ t

"- Izmaksas par civiltiesību nolīgumiem par pakalpojumu sniegšanu dzīvošanai dzīvojamās telpās (dzīvojamo ēku telpu pieņemšana) uz konkurences periodu, izglītības praksi, darbinieku (darbinieku) virzieniem par oficiāliem darījumu braucieniem;";

3.2.5. Trīsdesmit devītās daļas 290. pants "Citi izdevumi" groza šādi: \\ t

"- ikdienas samaksa, kā arī skaidra nauda pārtikai (ja nav iespējams iegādāties pakalpojumus tās organizācijai), kā arī kompensāciju par ceļa izdevumiem un izmitināšanu dzīvojamās telpās (dzīvojamo ēku telpu pieņemšana) sportistiem un studentiem savā virzienā uz dažādiem Pasākumu veidi (konkursi, olimpiāde, izglītības prakse un citi pasākumi); ".

Tādējādi, ja kompensācija darbiniekiem (darbiniekiem) par izdevumiem, kas saistīti ar pakalpojumu darījumu braucieniem, tiek veikta ar skaidru naudu vai bezskaidras naudas procedūrā, šādi izdevumi tiek reģistrēti grāmatvedībā saskaņā ar COSU 212. pantu, neatkarīgi no to ekonomiskā satura. Ja Ceļojumu biļešu iegūšana, Pakalpojumi mājokļu izmitināšanai veic iestāde, tad šādi izdevumi, kā iepriekš, ir atspoguļoti COSM norēķinos, kas atbilst izmaksu ekonomiskai uzturēšanai.

Tāpat atspoguļojas ceļa izdevumu, ēdienu un izmitināšanas sportistu un studentu uzskaite, kad tie ir vērsti uz dažāda veida darbībām, ja tās nevar centralizēti samaksāt iestādē, tie ir atspoguļoti KUZ 290 Courtier.

Tā kā analītiskie konti kontā 208 00 "Aprēķini ar atbildīgām personām" stingri atbilst norēķiniem no Kward, tāpēc atlikumi no 01.01.2016 par sasniegumiem, kas izmaksāti atbildīgām personām, kas ņemtas vērā pārskatos 208 22 "Aprēķini ar atbildīgās personas par transporta pakalpojumu maksājumu ", 208 26" Aprēķini ar atbildīgām personām par citu darbu, pakalpojumiem ", iespējams, 208 91" aprēķini ar atbildīgām personām par maksājumu par citiem izdevumiem ", ir jāpārskaita uz pārskata 208 12" aprēķiniem ar atbildīgām personām par citiem maksājumiem. "

Norēķinu atspoguļošana ar atbildīgām personām 2016. gadā par analītiskajiem kontiem Nr. 208 00 ir līdzīgs klauzulas rakstiem. Piemēram, ja darbinieku (darbinieku) atlīdzība par izdevumiem, kas saistīti ar oficiālajiem darījumu braucieniem, tiek veikts skaidrā naudā vai bezskaidrā gadījumā, šādi izdevumi tiek reģistrēti grāmatvedībā 208 12 "norēķiniem ar atbildīgām personām par citiem maksājumiem."

Lai pārsūtītu atlikumus kontos 205.00, 208,00 programmā "1C: valsts iestāde 8" var izmantot grāmatvedību Atlikumu palīgs starp kontiem (MENU "SERVICE - PAKALPOJUMI - Balanču pārsūtīšana starp BUSH1 galvenās izvēlnes kontiem"; komandu "palīgs palieku pārskaitījums starp BSU2 darbības paneļa" Administration "kontiem").

Operāciju atspoguļojums 2016

Jāatzīmē, ka, lietojot KPS "Budžeta klasifikāciju", visas 2016 darbības jāatspoguļo saskaņā ar 2. papildinājumu "Procedūra budžeta klasifikācijas kodeksa Krievijas Federācijas veidošanā budžeta uzskaites numuru "Instrukcijai Nr. 162n (kurā grozījumi izdarīti ar Krievijas Finanšu ministrijas rīkojumu no 2015. gada 30.1. № 184N).