Īpašuma nodoklis tiek novērtēts monetārajā ekvivalentā un tiek iekasēta par citu personu vai uzņēmējdarbības aktivitāšu īpašuma izmantošanu. Tas ir tiešs veids, kā saņemt valsts nodokļu dienestu noteiktu daļu no visu kategoriju īpašnieku īpašnieku.

Maksājumu maksātāji ir īpašs īpašums īpašu īpašumu, par kuru pienākums būtu jāmaksā par īpašumā. Galvenais kritērijs objekta noteikšanai, kuras izmantošana nozīmē nodokļa samaksu, ir fakts, ka tā ir pieejama noteiktu īpašumtiesību.

Nodokļu objekti

Personu īpašuma īpašuma aprēķināšana tiek veikta nodokļu iekārtās, kas saskaņā ar spēkā esošajiem tiesību aktiem tiek uzskatīti: \\ t

- dzīvojamās telpas, kas izklāstītas dzīvokļa vai atsevišķa telpā;

- dzīvojamās ēkas, kas satur dzīvojamo telpu elementus;

- transportlīdzekļa autostāvvieta vai garāžu izveide;

- nekustamā īpašuma būvniecības kompleksi;

- būvniecības objekti nepabeigtā statusā;

- iekārtas bez mērķtiecīgiem mērķiem;

- telpas, kurām nav mērķtiecīga mērķa;

- mājas izmitināšanai, kas atrodas zemes gabalos, kas saistīti ar kategoriju, kas paredzēta personīgā mērķa pārvaldībai.

Ja objekti, par kuriem saskaņā ar normatīvajiem aktiem tiek pieņemts, ka maksa tiek pieņemts visu gadu, netiek izmantoti jebkurā nolūkā, šis fakts nav pamats maksājuma nemaksāšanai.

Ne nodokļu īpašums, kas ir vispārējās īpašuma sastāvdaļa.

Privilēģijas

Tiesību akti paredz labumu pilsoņiem, kas dzīvo un reģistrē valstī, pamatojoties uz kuriem tie ir atbrīvoti no maksājuma nodokļa pilnā apmērā vai daļējā maksājuma summā. Šādi pabalsti bauda valstu pilsoņiem, kuri piedalījās pasākumos, lai saglabātu valsts robežas integritāti, kā arī invalīdus, kuri ir saņēmuši traumas militāro pienākumu izpildes procesā.

Telpu īpašnieki, ēku un būvju īpašnieki ir pilnībā atbrīvoti no maksājuma, ar nosacījumu, ka tie attiecas uz pensionāru vai pakalpojumu kategoriju militāro saistību izpildē.

Lēmumi par procentu likmju samazināšanos, kā arī papildu pabalstu ieviešanu veic valsts iestādes un vietējā pašpārvalde.

Jāatzīmē, ka pilsētu tipa ciematos un ciematos ir ierobežojums attiecībā uz pabalstu sniegšanu, jo šajās jomās tiek izmantots nodokļa lieluma aprēķināšanas metode.

Atsevišķi maksājumi par nodokli pēc pašvaldību iestāžu dokumentācijas paketes apsvēršanas var piemērot individuālus ieguvumus.

Nodokļu vērtības noteikšana

Ir ērti aprēķināt īpašuma nodokli par krājumu vērtību. Nodokļa aprēķināšanas pamats ir nodokļu bāze, kas veidojas kopējās vērtības kopējās vērtības uzskaites objekta sākumā katra gada sākumā. To nosaka, summējot izmaksas sastāvdaļu elementu īpašuma atzīta par objektu nodokļu. Indikatora definīcija tiek veikta, ņemot vērā reģiona prasības, kur atrodas objekts un kur likme ir noteikta aprēķinu darbam.

Krājumu tipa izmaksu aprēķināšana tiek veikta, ņemot vērā cenu izmaiņu nodilumu un dinamiku celtniecības materiāliem, no kuriem tiek veikts īpašuma objekts.

Kā aprēķināt objekta inventarizācijas izmaksas

Vērtību nosaka, pamatojoties uz vērtības kritērijiem, kas attiecas uz samazināšanas kategoriju attiecībā uz objektu. Fiziskais nodilums tiek ņemts vērā saskaņā ar darbības laiku.

Visiem rādītājiem ir jābūt pareiziem vērtēšanas laikā.

Dati rezerves izmaksu noteikšanai ir īpašas paplašināto vērtību kolekcijās. Būtu jāaprēķina, ņemot vērā pašreizējos indeksus un koeficientus, kas darbojas aprēķina laikā, ko apstiprina Krievijas Federācijas komponentu iestāžu izpildvaras iestādes.

Dažos reģionos pašvaldību iestādes klases struktūras koeficientus pārrēķina nodokļa pēc īpašuma veida un tās sastāvdaļām par "dzīvojamo un nedzīvojamo ēku" principu. Šādā situācijā kopējā vērtība uzskaites veida jānosaka atsevišķi katram elementam, kam seko vērtības.

Nodokļu likmju noteikšanas situācijā neņemot vērā īpašuma kritēriju, kopējās inventarizācijas izmaksas var noteikt objekts kopumā.

Jāatzīmē, ka normatīvajos dokumentos ir noteiktas likmes, ko nevar pārsniegt, norādot kompetentās iestādes.

Nodokļu likmes

Nodokļu likmes nosaka likumdošanas līmenī, apstiprinot regulatīvo dokumentāciju. Rādītāja lielums ir tieša atkarība no inventarizācijas vērtības, kas iegūta, apkopojot elementu sastāvdaļu atbilstošās vērtības. Nosakot koeficientu, kompetentajām iestādēm ir tiesības pielāgot iegūtās nodokļu summas vērtību, pamatojoties uz objekta īpašībām: \\ t

- pieraksts;

- izmaksas;

- atrašanās vieta.

Krievijas Federācijas tiesību akti nodrošina rādītāja ierobežojumus atkarībā no īpašuma vērtības, ar kuru jūs varat atrast tabulā.

Likumdošanas līmenī pašvaldības ļāva pārskatīt likmju diferenciāciju atkarībā no inventarizācijas izmaksām un citiem kritērijiem.

Aprēķinot indikatoru attiecībā uz ēkām, būvēm un telpām, kurām ir kopīgas īpašuma tiesības vairākās personās, nodokļa aprēķins, uzkrāšana un samaksa tiek veikta, pamatojoties uz šiem īpašniekiem, kas atbilst tās īpašumtiesību daļai kopējā īpašuma vienība. Šādā gadījumā akciju krājumu vērtība tiek noteikta, izmantojot rādītāju, kas aprēķināts par īpašuma vienību līdz īpašumtiesību daļai procentos.

Kā tiek aprēķināts nodoklis indivīdu īpašumam

Individuālo īpašuma aprēķinu var veikt divās shēmās, kas ir atkarīgas no īpašuma veida, kas var būt:

- kopīgi pieder;

- pieder īpašumtiesības uz noteiktu daļu.

Formula, lai aprēķinātu nodokli par indivīdu īpašuma īpašumu, kas pieder pašu kapitāla īpašumam, sastāv no rādītāju produkta:

- Īpašumtiesību priekšmeta izmaksas inventarizācijas perspektīvā kalendārā gada sākumā;

- lietišķā nodokļa likme;

- Īpašuma kopība.

Jāatzīmē, ka šādā situācijā katrs īpašnieks sniedz valsts vienlīdzīgu atbildību par nodokļu saistību izpildi. Šī iemesla dēļ katra vienība ir ziņots par tās rīcības daļu un maksā par savu pienākumu pati, neņemot vērā līdzīpašnieku datus.

Aprēķinot kopējās īpašumtiesību indikatoru, nodoklis tiek aprēķināts, pamatojoties uz vērtību vērtību:

- Īpašuma krājumu vērtība gada sākumā;

- nodokļa likme;

- Īpašnieku skaits.

Piemērs indivīdu indivīdu īpašuma aprēķināšanai

Piemēram, apsveriet nodokļa aprēķinu, uz kuru attiecas maksājums par valdījumu vienistabas dzīvoklis, platība ir 35 kvadrātmetri. Dzīvoklis izmanto vienu īpašnieku, kam vairs nav nekustamā īpašuma.

Objekta kadastrālā vērtība ir 180 000 rubļu. Nodokļu aprēķināšana ražo no grāmatvedības starpību mājokļu un nodokļu atskaitījumiem 20 kvadrātmetru apmērā. Iegūtajiem 15 kvadrātmetriem ir izmaksas, kas atbilst kadastrālās vērtības produktam uz atlikušo telpu, kas atbilst 2700 000 rubļu.

Piedāvājuma pieteikums par 0,1 procentiem saskaņā ar normatīvajiem aktiem, \\ t nodokļu apjoms katru gadu atbilst 2700 rubļiemkamēr nav mainījusies likmes.

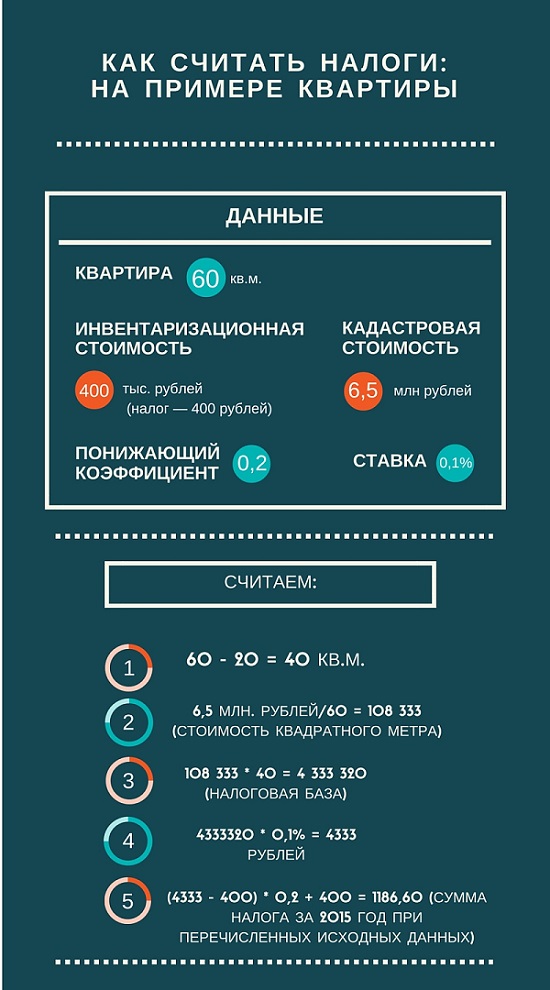

Īpašuma nodokļa aprēķins par kadastrālo vērtību

Lai aprēķinātu īpašuma nodokli par kadastrālās vērtības, jums ir jāzina šo vērtību, kas tiek pārskatīta reizi piecos gados. Kritērija vērtības definīciju veic neatkarīgi vērtētāji valsts novērtēšanas programmas īstenošanas procesā. Šī informācija ir iekļauta valsts nekustamā īpašuma kadastrā. Pašlaik valsts izpildvaras iestādes cenšas pielīdzināt tirgus rādītāju lieluma vērtību.

Aprēķinot nekustamā īpašuma nodokli par nekustamo īpašumu, jums ir pavairot kadastrālo vērtību objekta (pamatojoties uz cenu par kvadrātmetru) uz vērtību platības, kas jāmaksā. Reizinot vērtību nodokļu koeficientam, summa, kas balstās uz maksājumu par īpašām nodokļu dienesta detaļām. Šī vērtība atbilst atšķirībai kopējā platībā, kurā tiek izskatīta objekta un nodokļu atskaitīšana.

Informācijas piemērošana nodokļu dienestam un maksājuma procedūrai

Aprēķins un nodokļa uzkrāšana tiek veikta saskaņā ar gada īpašumtiesību rezultātiem, kas izteikti kalendāra dimensijā. Šajā jomā nav ziņošanas periodu citu nodokļu veidiem.

Nodokļa aprēķinu veic nodokļu iestādes, pamatojoties uz nodokļu maksātāja sniegtajiem datiem. Tas ņem vērā:

- valsts tiesības uz nekustamo īpašumu;

- īstenotos darījumus kalendārajā gadā;

- veica tehnisko inventāra darbu.

Visa nepieciešamā informācija, lai noteiktu nodokļa summu, jāiesniedz nodokļu dienestam līdz 1. martam. Maksājums ir jāveic norēķinu kontā vietējā budžetā nodokļu objekta reģistrācijas vietā. Paziņojumus par summu, kas radusies maksājumam, veic nodokļu iestādes saskaņā ar Krievijas Federācijas nodokļu kodeksu.

Maksājums ir jāveic nodokļu maksātājiem līdz 1. novembrim pēc aplēstā perioda.

Jaunu ēku, telpu un struktūru īpašumtiesību gadījumā nodoklis jāmaksā gada sākumāPēc kalendārā gada, kurā darbs tika veikts uz būvniecības un būvniecības objektu.

Veicot mantojumu, nodoklis tiek maksāts brīdī, kad ieceļots mantojuma īpašumā.

Ja visā kalendārajā gadā nodokļu objekts tika iznīcināts vai iznīcināts dažādu iemeslu dēļ, maksājuma maksājums beidzas no brīža, kad notikums ikmēneša aprēķina. Fakts, kas notika, jādokumentē, jo jums vajadzētu paziņot nodokļu dienestam.

Veicot operācijas ar nekustamo īpašumu pirkuma / pārdošanas jomā, kā rezultātā īpašumtiesību tiesības pāriet no viena īpašnieka uz citu, kalendārajā gadā nodokļa iekasē sākotnējā īpašnieka pirms mēneša sākuma darījumu. Jaunais īpašuma īpašnieks maksā pienākumu no mēneša ieceļošanas īpašumā.

Jebkurai valstī dzīvojošai personai ir kāds īpašums, kas iesniegts nekustamā vai kustamā īpašuma veidā, ir svarīgi, lai varētu patstāvīgi noteikt maksājuma nodokļa summu, lai kompetenti plānotu savu budžetu, sadalot līdzekļu saņemšanu savlaicīgi.