Nekilnojamojo turto mokestis matuojamas piniginiu lygiaverčiu ir yra apmokestinamas už asmenų naudojimą kitų asmenų ar verslumo veiklos subjektų turtu. Tai tiesioginis būdas gauti valstybės mokesčių tarnybą tam tikrą procentą savininkų visų kategorijų turto.

Mokesčių mokėtojai yra konkretaus turto savininkai, kuriems pareiga turėtų mokėti už valdymą. Pagrindinis kriterijus nustatant objektą, kurio naudojimas reiškia pareigos mokėjimą, yra tam tikros nuosavybės prieinamumo faktas.

Mokesčių objektai

Asmenų nuosavybės savybės apskaičiavimas atliekamas apmokestinimo įstaigose, kurios pagal galiojančius teisės aktus laikomi: \\ t

- gyvenamosios patalpos, pateiktos buto pavidalu arba atskira patalpa;

- gyvenamieji pastatai, kuriuose yra gyvenamųjų patalpų elementų;

- transporto priemonės automobilių stovėjimo aikštelė arba garažo įmonė;

- nekilnojamojo turto statybos kompleksai;

- statybos objektai nebaigto statuso;

- įrenginiai be tikslinių tikslų;

- patalpos, neturinčios tikslingo tikslo;

- namai gyvenamajame sklypuose yra su kategorija, skirta asmeniniam tikslui valdymui.

Jei objektai, kuriems pagal reguliavimo aktus, mokesčiai yra laikomi ištisus metus nėra naudojami bet kokiu tikslu, šis faktas nėra mokėjimo nebaigimo pagrindas.

Neapmokestinamas turtas, kuris yra bendrosios nuosavybės komponentas.

Privilegijos

Teisės aktuose numatytos šalies gyvenimui ir registruotiems piliečiams, kurių pagrindu jie yra atleidžiami nuo mokėjimo muito arba dalinio mokėjimo sumos. Tokios išmokos naudojasi valstybių piliečiais, dalyvavusiuose renginiuose, siekiant išsaugoti valstybės sienos vientisumą, taip pat neįgaliuosius, kurie gavo sužalojimus karinių įsipareigojimų vykdymo procese.

Patalpų savininkai, pastatų ir statinių savininkai yra visiškai atleisti nuo mokėjimo, su sąlyga, kad jie nurodo pensininkų ar karių kategoriją kariniams įsipareigojimams vykdyti.

Sprendimai dėl palūkanų normų sumažėjimo, taip pat papildomų išmokų įvedimą pateikia valstybės institucijos ir vietos savivaldos.

Pažymėtina, kad miestų tipo kaimuose ir kaimuose yra naudos teikimo apribojimas, nes šiose srityse naudojama muito apskaičiavimo metodas.

Atskiros pareigos mokėtojai išnagrinėję savivaldybių institucijų dokumentų paketą, gali taikyti individualias išmokas.

Mokesčių vertės nustatymas

Patogu apskaičiuoti turto mokestį už inventoriaus vertę. Apskaičiuojant muitą pagrindas yra mokesčių bazė, kuri yra sudaryta pagal bendrą vertę inventoriaus tipo objekto pradžioje kiekvienais metų pradžioje forma. Jis nustatomas apibendrinant turto elementų komponentų išlaidas, pripažįstamas kaip apmokestinimo objektas. Rodiklio apibrėžimas atliekamas atsižvelgiant į regiono reikalavimus, kai objektas yra ir kur norma yra nustatyta skaičiavimų darbui.

Atsargų tipo sąnaudų apskaičiavimas atliekamas atsižvelgiant į kainų pokyčių dėvėjimą ir dinamiką, kuriomis atliekamas nuosavybės objektas.

Kaip apskaičiuoti objekto inventoriaus kainą

Vertė nustatoma remiantis vertės kriterijais, susijusiais su mažinančia kategorija, atsižvelgiant į objektą. Fizinis nusidėvėjimas atsižvelgiama pagal operacijos laiką.

Vertinimo metu visi rodikliai turi būti teisingi.

Duomenys nustatant pakeitimo išlaidas yra specialiomis išsiplėtusiomis vertėmis kolekcijose. Ji turėtų būti apskaičiuojama atsižvelgiant į dabartinius indeksus ir koeficientus, veikiančius skaičiavimo metu, kuriuos patvirtina Rusijos Federacijos sudedamųjų dalių vykdomosios institucijos.

Kai kuriuose regionuose savivaldybės subjekto klasė muito perskaičiavimo koeficientai pagal turto tipą ir jo sudedamąsias dalis dėl "gyvenamųjų ir negyvenamųjų" principo. Esant tokiai situacijai, bendra inventoriaus tipo vertė turėtų būti nustatoma atskirai kiekvienam elementui, po kurio - sumuojant vertes.

Įsteigiant mokesčių tarifus, neatsižvelgiant į turto kriterijų, bendra inventoriaus sąnaudų gali būti nustatoma pagal objektą kaip visuma.

Pažymėtina, kad reguliavimo dokumentai numato tarifus, kurių negalima viršyti kompetentingų institucijų nuoroda.

Mokesčių tarifai. \\ T

Mokesčių tarifai nustatomi teisėkūros lygiu, patvirtinant reguliavimo dokumentus. Rodiklio dydis tiesiogiai priklauso nuo turto inventoriaus vertės, gautos apibendrinant atitinkamas elementų komponentų vertes. Nustatant koeficientą, kompetentingos institucijos turi teisę koreguoti gautos mokesčių sumos vertę, pagrįstą objekto savybėmis:

- paskyrimas;

- kaina;

- vieta.

Rusijos Federacijos teisės aktai suteikia rodiklio apribojimus, priklausomai nuo turto, su kuria galite rasti lentelėje, vertę.

Teisėkūros lygmeniu savivaldybės leido peržiūrėti tarifų diferenciaciją, priklausomai nuo inventoriaus ir kitų kriterijų sąnaudų.

Apskaičiuojant rodiklį dėl pastatų, struktūrų ir patalpų, kurios turi bendrų nuosavybės teises keliuose asmenims, apskaičiavimas, kaupimo ir mokesčio mokestis atliekamas remiantis šių savininkų pagrindu, proporcingai su savo nuosavybės dalimi. \\ T bendras turto vienetas. Šiuo atveju akcijų atsargų vertė nustatoma naudojant rodiklį, apskaičiuotą vienam turto vienetui į nuosavybės dalį procentais.

Kaip apskaičiuojamas asmenų nuosavybės mokestis

Asmenų turto skaičiavimas gali būti atliekamas dviem schemomis, kurios priklauso nuo turto tipo, kuris gali būti:

- paprastai priklauso;

- priklauso nuo tam tikros dalies nuosavybės.

Nuosavybės nuosavybės nuosavybės nuosavybės nuosavybės mokesčio apskaičiavimo formulė susideda iš rodiklių produkto:

- nuosavybės objekto išlaidos atsargų perspektyvoje kalendorinių metų pradžioje;

- taikomas mokesčių tarifas;

- nuosavybės dalis.

Pažymėtina, kad tokioje situacijoje kiekvienas savininkas suteikia valstybės vienodą atsakomybę už mokesčių įsipareigojimų vykdymą. Dėl šios priežasties kiekvienam subjektui pranešama apie savo turtą ir sumoka už savo pareigą savo paties, neatsižvelgiant į bendrų savininkų duomenis.

Apskaičiuojant visą nuosavybės charakteristiką, mokestis apskaičiuojamas remiantis vertybių produktu:

- turto inventoriaus vertė metų pradžioje;

- mokesčio tarifas;

- savininkų skaičius.

Asmenų asmenų nuosavybės apskaičiavimo pavyzdys

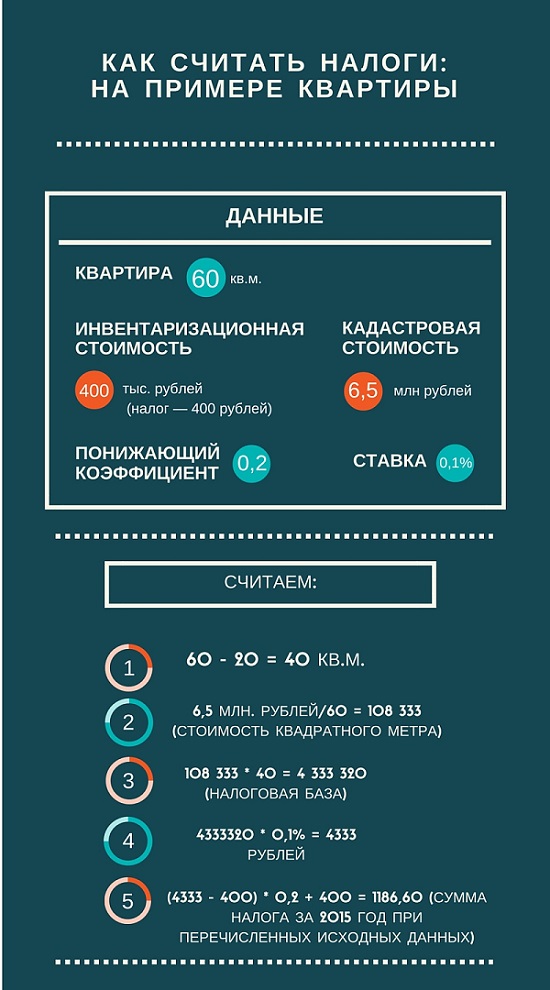

Pavyzdžiui, apsvarstykite mokesčio apskaičiavimą mokėjimui už valdymą vieno kambario butas, 35 kvadratinių metrų plotas. Butas yra vienam savininkui, kuris nebėra nekilnojamojo turto.

Objekto kadastrinė vertė yra 180 000 rublių. Mokesčių skaičiavimas gamina nuo apskaitos skirtumo vietos būsto ir 20 kvadratinių metrų mokesčių atskaitymų. Gautos 15 kvadratinių metrų turi kainą, atitinkančią kadastrinės vertės produktą vienam liekamojoje vietovėje, kuri atitinka 2 700 000 rublių.

Taikyti pasiūlymą 0,1 proc. Pagal reguliavimo aktus, \\ t mokesčių suma atitiks 2700 rublių kasmetkol bus pakeista norma.

Nekilnojamojo turto mokesčio apskaičiavimas su kadastrinės vertės

Norint apskaičiuoti nekilnojamojo turto mokestį su kadastrinės vertės, turite žinoti šią vertę, kuri yra peržiūrėta kartą per penkerius metus. Šio kriterijaus vertės apibrėžimą atlieka nepriklausomi vertintojai, įgyvendinant valstybės vertinimo programą. Ši informacija pateikiama valstybės nekilnojamojo turto kadastre. Šiuo metu valstybės vykdomosios valdžios institucijos siekia prilyginti rinkos rodiklių dydžio vertę.

Apskaičiuojant nekilnojamojo turto mokestį už nekilnojamąjį turtą, turite dauginti objekto kadastrinę vertę (pagal kvadratinį metrą kainą) iki apmokestinamos teritorijos vertės. Padauginti vertę mokesčių koeficientui, suma, kuri remiasi mokėjimo už specialią informaciją apie mokesčių tarnybą. Ši vertė atitinka visų svarstymo objekto ir mokesčių atskaitymo ploto skirtumą.

Informacijos taikymas mokesčių tarnybai ir mokėjimo procedūrai

Apskaičiavimas ir kaupimo muito yra pagamintas pagal nuosavybės per metus rezultatus, išreikštą kalendoriaus mastu. Nėra ataskaitinių laikotarpių, būdingų kitų mokesčių rūšių šioje srityje.

Mokesčių apskaičiavimą vykdo mokesčių institucijos, remdamosi mokesčių mokėtojo pateiktais duomenimis. Tai atsižvelgiama į:

- valstybinė registracija teisių į nekilnojamąjį turtą;

- įgyvendinami sandoriai kalendoriniais metais;

- atlikta techninė inventorizacija.

Visa reikalinga informacija, skirta nustatyti mokesčio sumą, turi būti pateikta mokesčių tarnybai iki kovo 1 d. Mokėjimas turi būti atliekamas pagal atsiskaitymo sąskaitą į vietos biudžetą mokesčių objekto registracijos vietoje. Pranešimai apie sumą lėmė mokėjimus atlieka mokesčių institucijos pagal Rusijos Federacijos mokesčių kodeksą.

Mokesčiai turi būti atliekami mokesčių mokėtojams iki lapkričio 1 d., Po numatomo laikotarpio.

Naujų pastatų, patalpų ir struktūrų nuosavybės atveju mokestis turėtų būti mokamas metų pradžiojePo kalendorinių metų, kuriuose darbas buvo atliktas ant statybos ir statybos objektų.

Priėmus paveldėjimą, pareiga mokama atvykimo į paveldėjimo laiką.

Jei per kalendorinius metus mokesčių objektas buvo sunaikintas ar sunaikintas dėl įvairių priežasčių, mokesčio mokėjimas nutraukiamas nuo to momento įvykio mėnesio skaičiavimuose. Tai, kas atsitiko, turėtų būti dokumentuojami, nes turėtumėte pranešti mokesčių tarnybai.

Atliekant operacijas su nekilnojamuoju turtu pirkimo / pardavimo srityje, dėl kurių nuosavybės teisės pereis iš vieno savininko į kitą, per kalendorinius metus mokestis mokamas pradiniame savininkui iki mėnesio pradžios sandoris. Naujasis turto savininkas moka pareigą nuo patekimo į nuosavybę.

Bet kuriam šalyje gyvenantiems asmeniui ir turi bet kokį nekilnojamojo turto ar kilnojamojo turto pavidalą, svarbu savarankiškai nustatyti mokėjimo mokesčio sumą, siekiant kompetentingai planuoti savo biudžetą, platinant lėšų gavimą laiku.