Rusija yra viena iš šalių, kuriose NDFL kalba yra vienas iš labiausiai paplitusių "šaltinių" biudžeto užpildymo. NFFL dydis ir tūris priklauso nuo ekonominės padėties ir žmonių gerovės. Pažvelkime, kaip apskaičiuoti NDFL ir pateikti keletą pavyzdžių.

Kas yra šis mokestis ir jos taikymo sritis?

NDFL arba asmenų pajamų mokesčiai yra susiję su mokesčiais, kuriuos moka kiekvienas asmuo. Jo pagrindinis bruožas yra tas, kad mokestis yra glaudžiai susijęs su asmens pajamomis. Ir tai turėtų būti prisiminta - pagal fiziologinį tirpalą jie supranta bet kurį asmenį, net vaiką, kuris gavo apmokestinamą pajamas.

Šiuo atveju NDFL mokėtojo pilietybė nesvarbu, nes pareiga sumokėti, taikoma Rusijos Federacijos gyventojams ir nerezidentams. Mokesčių objektas yra pajamos, kurias fiziškai gavo, įskaitant verslininkus tam tikrą laikotarpį. Kokios pajamos turėtų sumokėti šį mokestį? Jie apima:

- Atlyginimas.

- Pajamos, gautos parduodant turtą, nuomos savybes.

- Įvairūs išmokos už streso politiką, dividendus.

- Pajamos, gautos pagal fiziologinį tirpalą operacijoms su vertybiniais popieriais.

- Pensija.

- Socialiniai mokėjimai.

- Įvairūs atlygiai, įmokos.

- Kitų rūšių pajamos.

Verta pažymėti, kad mokesčių gyventojai turėtų sumokėti šį mokestį nuo visų pajamų, gautų ne tik Rusijoje, bet ir kitose šalyse.

Bet jei veidai nėra Rusijos Federacijos gyventojai, mokestis turi būti sumokėtas iš tų pajamų, gautų Rusijoje.

Tiesa, yra išimčių iš visko - taip pat čia. Yra pajamų, kurios nepriklauso NDFL objektai:

- Iš valstybės gautos išmokos neįtraukia laikinosios negalios.

- Darbo pensija, kompensacijos mokėjimai.

- Alimentai vaikui.

- Dotacijos iš organizacijų - tiesa, jų sąrašą turėtų patvirtinti Rusijos Federacijos Vyriausybė.

- Gauta priemoka už pasiekimus.

- Brandus, kuris mokamas ne avarijos (stichinės nelaimės, mokėjimas tiems, kurie patyrė teroristinių išpuolių, labdaros).

- Atlyginimas valiuta, kurią gauna valstybiniai darbuotojai - tuo pačiu metu turėtų būti siekiama mokėti tų, kurie dirba užsienyje darbą.

- Pajamos, gautos ūkiuose per pirmuosius penkerius metus nuo jų veiklos po registracijos.

- Įgyvendinant grybelį, uogas ir kt. pelnas.

- Dovanos, išskyrus nekilnojamąjį turtą ir automobilius. Tačiau, jei dovana iš artimų santykinių (sutuoktinių, tėvų, vaikų), bet kokia dovana nebus apmokestinama.

- Piniginiai prizai sporto renginiams, konkursams.

- Pagalba iš nekomercinių organizacijų našlaičiams ar mažas pajamas gaunančioms šeimoms.

NDFL tarifai - apsvarstykite visas galimybes

Kaip jau sakėme, NDFL norma priklauso nuo to, ar pilietis yra Rusijos Federacijos gyventojas. Tačiau jo dydis priklauso nuo gautų pajamų tipo. Toliau pateiktose lentelėse mokėsime išsamesnę informaciją, kurios mokesčių tarifai turėtų būti taikomi skaičiavimuose.

Įvertinkite dydį gyventojams

Nerezidento statymo dydis

Kaip apskaičiuoti NDFL iš darbo užmokesčio?

Įstatymas nustato organizacijai ir įmonei visas funkcijas dėl NDFL apskaičiavimo ir mokėjimo į savo biudžetą. Ir kolekcija, kaip daugelis manau, nėra eiti į darbuotojo rankas ir nedelsiant išvardyti mokestį. Norėdami apskaičiuoti kolekcijos dydį, turite kaupti darbuotoją ne tik darbo užmokestį, bet ir visas pajamas, kurias ji teigia, nes NDFL bus mokama su visa suma. Taip pat verta nustatyti, ar jokios pajamos neapmokestinamos kolekcijos. Galiausiai nustatyti darbuotojo statusą, nes mokesčių tarifas priklauso nuo jo. Pavyzdžiui, jei kalbame apie mokesčių rezidentą, tai yra 13%, jei apie ne rezidentą, tada 30%.

Mokesčio apskaičiavimo forma yra tokia: visi sukauptos pajamos atėmus skaičiavimus, ne apmokestinamuosius mokesčius ir padaugintų 13%.

Nerezidentams skaičiavimo schema bus beveik tokia pati, tačiau verta prisiminti - jie beveik nėra naudos. Todėl visi pajamos apmokestinamos 30%. Jei kalbame apie atostogas, tada NDFL iš šių mokėjimų taip pat bus sukauptos iš visos sumos ir bus sudarytos lėšų mokėjimo metu.

Ir tada daugelis vadovų daro klaidą, manydami, kad mokesčių atskaitymai iš atostogų moka atlieka analogiškai su darbo užmokesčiu, tai yra du mokėjimai. Tai paprastai dėl to, kad jie neatsižvelgia į tai, kad atostogų mokėjimai neįtraukiami į pajamas - jų skaičiavimas ir kaupimas vyksta paskutinę dieną prieš išvykstant į atostogas. Tačiau atlyginimas turi būti sukauptas iki minimumo du kartus per mėnesį, su kuriuo prijungtas painiava. Taigi lyderystė neturi jokių teisinių priežasčių NDFL mokėjimo nuo atostogų mokesčių du kartus per mėnesį - tai gali sukelti baudą.

Jei asmuo turi vaiką iki 18 metų, jis turi teisę reikalauti mokesčių atskaitymo, kuris yra 1 400 rublių, o darbuotojo pajamos neturėtų viršyti 350 tūkst. Rublių. Jei pajamos yra didesnės, ji automatiškai praranda teisę gauti atskaitą. Jei fizinis kilimo iš paklausos ir daugiau vaikų, apskaičiuojant polinkį, jis bus išskaičiuotas 3 tūkst. Rublių.

Mokesčių skaičiavimo pavyzdžiai - Apsvarstykite 4 parinktis

Taigi, kad jūs geriau suprantate, kaip yra NDFL skaičiavimas, apsvarstysime keletą paprastų pavyzdžių.

1 pavyzdys NDFL už darbo užmokestį be atskaitymų

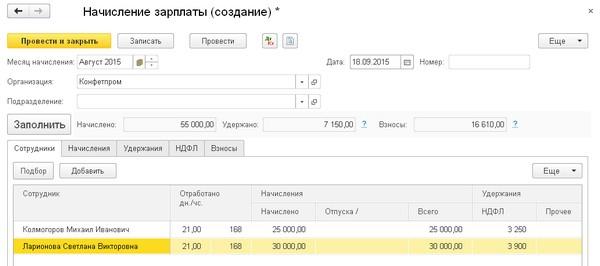

Pilietis Ivanchuk uždirba 42 tūkst. Rublių. Norėdami sužinoti NDFL dydžio, tai yra būtina, visų pirma, nustatyti palūkanų normą - tai yra 13%. Todėl apskaičiavimas bus toks - 42000 * 13% \u003d 5460 rublių, tai yra tiek daug biudžeto kas mėnesį. "Ivanchuk" rankose gaus 36540 rublių. (42000 - 5460).

2 pavyzdys NDFL su atskaitymų naudojimu darbo užmokesčiui

Pilietis Kozlova uždirba 56 tūkst. Rublių per mėnesį, o ji turi du vaikus iki 18 metų. Norėdami atlikti skaičiavimus, pirmiausia turite nuspręsti dėl atskaitos dydžio - dviem vaikams bus 2800 rublių. (2 * 1400). Be to, mes gauname gautą iš Kozlovos atlyginimo, gauname 53200 rublių. Iš šios sumos apsvarstysime atskaitymą - 53200 * 13%, mes gauname 6916 rublių. Palyginti naudą, pakanka rasti NDFL už gantry be atskaitymų, kurie bus 7280 rublių.

3 pavyzdys NDFL iš atostogų

Kaip sakėme, su šventėmis taip pat turėtų mokėti mokesčius - skaičiavimas yra panašus. Pavyzdžiui, Jverchuk pilietis gavo atostogas 25 tūkst. Rublių. Jums reikia padauginti šią sumą 13%, dėl kurių gauname mokesčio sumą, kuri bus 3250 rublių.

8 pavyzdys. Mokėjimai iš dividendų

2014 m. Citizen Overchenko gavo dividendus 30 tūkst. Rublių. Būtina nustatyti palūkanų normą, kuri yra 13%. Atitinkamai NDFL kiekis bus 3900 rublių (30000 * 13%).

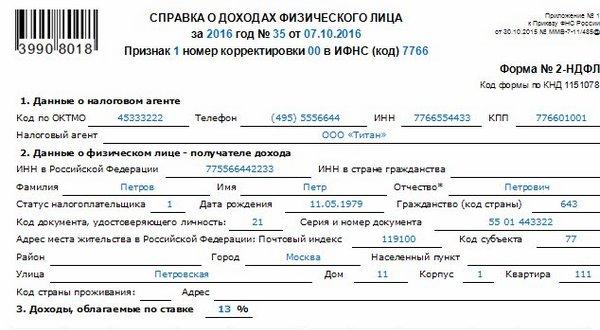

Kaip pateikti nuorodą apie 2 NDFL ir 3 NDFL?

Iki balandžio 1 d., Po ataskaitinio metų laikotarpio, kiekviena bendrovė turi pateikti pajamų dokumentą, kad sukauptų darbuotojų. Jis turi 2-NDFL formą. Jis taip pat naudojamas išduodant paskolas, mokesčių atskaitymus nekilnojamojo turto, tyrimo ir kt. Tuo pačiu metu šis sertifikatas sudaromas ne tik darbuotojams, bet ir asmenims, kurie ataskaitiniais metais gavo mokėjimus iš bendrovės.

Jei darbuotojas gavo mokėjimus skirtingais tarifais, bendrovė privalo teikti mokestį tinkamą nuorodų skaičių. Tai paprastai atsitinka, jei darbuotojas nedelsdamas dirbo keliose bendrovės šakose. Tačiau yra atvejų, kai sertifikato 2-NDFL registracija nebūtina:

- Jei mokėjimai nėra apmokestinami.

- Išduodant materialinę pagalbą (jei jų bendras metimas neviršija 4 tūkst. Rublių).

Jei asmuo laimėjo laimėjusią kazino ar loteriją, jis turi užpildyti ir siųsti sertifikatą.

Kaip jį užpildyti teisingai? Atsargiai perskaitykite mūsų nurodymus:

- Užpildykite lauką "Ženklo". Čia mes įdėjome "2", jei negalite turėti mokesčių nuo pajamų. Visais kitais atvejais mes įdėjome vieną bloką.

- Užpildykite lauką "korekcijos numeris".

- Nurodome IFS (kodą), OCTMO.

- Užpildykite lauką "Mokesčių agentas", kur jums patinka informacija apie įmonę.

- Laukas "mokesčių mokėtojo statusas", kur nurodome, ar tai yra nerezidentas arba gyventojas.

- Užpildykite informaciją apie dokumentą - darbuotojų pasą ir kt.

- Užpildykite lentelę su pajamomis.

Jei deklaracija užpildo TL ar asmenis, kurie, be jų pagrindinio darbo užmokesčio, gauti papildomų pajamų, turėtų būti išduotas 3-NDFL sertifikatas. Be to, ji turėtų užpildyti tuos, kurie gavo pajamas iš buto ar kito nekilnojamojo turto, kuris teikė civilines ir teisines sutartis, pardavimo atveju pelno atveju, tačiau nemokėjo mokesčių iš jo. Jei fiziškai teigia gauti mokesčių atskaitymą, jie taip pat turėtų užpildyti šį dokumentą.

Tuo pačiu metu, su klaidomis deklaracijoje ar neteisinga informacija, atsakomybė patenka į mokesčių mokėtojams. Jei nustatant klaidas, mokesčių mokėtojas turi sumokėti skolą, baudą ir bausmę, kurią galima apmokestinti. Tokia deklaracija turi būti pateikta ne vėliau kaip balandžio 30 d., Po ataskaitinio metų laikotarpio.

Jo užpildymo procesas yra paprastas: užpildykite visus reikiamus grafikus, atlikite sumas ir skaičiavimus, po kurio siunčiate dokumentą į mokestį registracijos vietoje.

Kaip yra bausmė?

Jei nesuteikiate sertifikato laiku ir ne mokėti NDFL, už kiekvieną dieną vėlavimas mokesčių mokėtojas sukels baudą. Ši suma priklausys nuo Rusijos Federacijos centrinio banko refinansavimo normos - tuo didesnė tai, tuo daugiau turite mokėti.

Formulė yra tokia:

Penya \u003d Mokesčių suma * Delsos dienų skaičius * Vidurinis Banko Rusijos Federacijos: 100 * 1/300. Apskaičiavimas bus paprasta, jei per visą laikotarpį Rusijos Federacijos centrinio banko norma nepasikeitė, priešingai ji turės būti apskaičiuojama atskirai, kad būtų pasiekti tikslūs skaičiavimai.

Be to, galiojantys teisės aktai suteikia kitas sankcijas mokesčių mokėtojams, jei jie yra:

- Pateikti deklaracijai vėliau nei nustatytas laikas. Šiuo atveju ji turės sumokėti ne mažiau kaip 5% mokesčių sumos už visą vėlavimo mėnesį. Svarbiausia - baudos suma negali būti mažesnė nei 100 rublių ir ne daugiau kaip 30% viso mokesčio.

- Jei deklaracija pateikiama laiku, tačiau buvo sugadinta srauto procedūra, turite sumokėti 200 rublių baudą.

- Jei bendrovė pažeidė pirminių apskaitos dokumentų vykdymo taisykles, tada bausmė bus 25% nesumokėtų mokesčių sumos. Tuo pačiu metu baudos dydis neturėtų viršyti 40 tūkst. Rublių.

Susisiekite su