Išdavus paraišką banke, kiekvienas iš mūsų yra apskaičiuojamas tik teigiamu sprendimu, tačiau skolintojas prieštarauja lūkesčiams suteikia atsisakymą. Nėra nieko baisaus, nes tarp komercinių bankų įvairovės galite pasirinkti tą, kuris siūlo palankias sąlygas ir neabejotinai pateiks teigiamą atsakymą. Bet tai atsitinka, kad bankai nesuteikia paskolos skolininko, ką daryti tokioje situacijoje, kai pinigai yra skubiai reikalingi. Apsvarstykite nesėkmės priežastis ir būdus, kaip išspręsti problemas.

Kodėl bankai atsisako paskolos

Yra dvi pagrindinės atsisakymo priežastys - prastos kredito istorijos ir mažos pajamos. Nuo antros situacijos rasti išeitį daug lengviau, pakanka rasti mokamą darbą arba papildomą pajamų šaltinį. Iš tiesų, jei klientas turi papildomų pajamų ir gali tai dokumentuoti, skolintojas jį atsižvelgs sprendžiant. Ir jei jums reikia didelės sumos, o pajamos vis dar nepakanka - ieškokite garantų, trenerių ar palikti turtą kaip užstatą. Kreditorius yra svarbus siekiant sumažinti savo riziką, todėl pirmiau minėtos priemonės prisideda prie paskolos išdavimo.

Su kredito istorija, viskas yra daug sunkiau, nes ji yra saugoma daugiau nei 15 metų Ir geriausiai parodo skolininko finansinės atsakomybės laipsnį. Jei praeityje buvo paskolų vėlavimas, arba yra dabartinė vėluojama paskola, tai būtina jį sumokėti. Jei visos skolos grąžinamos, tada nepraranda vilties, pagal didelius procentinius bankus gali suteikti minimalią skolos sumą į jų riziką.

Jei bankai atsisakė išduoti paskolą, patikrinkite kredito istoriją, kad įsitikintumėte, jog tai nėra atsisakymo priežastis.

Statistika Rusijoje dėl vyrų ir moterų kredito istorijų

Kaip patikrinti kredito istoriją

Yra daug būdų tai padaryti, jei norite gauti informaciją nemokamai, tada jūs turite teisinę teisę į jį, tik kartą per metus. Šis metodas gali užtrukti daug laiko, todėl:

- pirmiausia jums reikia išmokti savo dalyko kodą, nes jums reikia kreiptis į banką, kur paskola anksčiau buvo išduota arba norėdami pamatyti paskolos sutartį, jei ji yra nurodyta;

- tada jums reikia eiti į Rusijos centrinio banko svetainę, surasti skyrių kredito istorijas ir surasti elementą "Prašymas teikti informaciją apie kredito biurą";

- užpildykite formą ir gaukite atsakymą, jame yra tik informacija apie tai, kur saugomi jūsų duomenys apie ankstesnes paskolas.

Po to jums reikia pateikti prašymą tiesiogiai BKANorėdami tai padaryti, galite aplankyti "Office" asmeniškai, adresą galima rasti organizacijos interneto svetainėje, arba atsiųskite pasirinktą laišką su notaro sertifikuotu ar darbuotoju parašu.

Kaip matote sudėtingą procedūrą ir gali užtrukti daug, tiek daug galimų skolininkų yra lengviau susisiekti su mokamomis paslaugomis. Neprivaloma ieškoti interneto, galite susisiekti su banku.

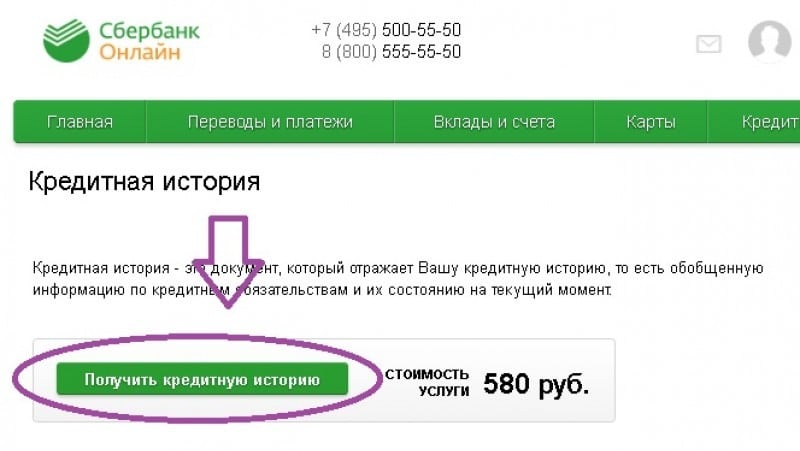

Daugelis bankų teikia mokamą paslaugą, teikiančią informaciją apie kliento kredito istoriją. Jums bus pakankamai eiti į banko filialą mokėti tam tikrą sumą ir gauti visus duomenis.

Kredito istorija gali būti ištaisyta, pirmiausia turite sumokėti visas skolas, tada užtrukti keletą nedidelių paskolų dideliam procentiniam dydžiui ir sumokėti jiems, arba mikrolins, palaipsniui duomenys bus atnaujinami ir bankai vėl pradės pasitikėti skolininku.

Kaip patikrinti kredito istoriją SBERBANK svetainėje internete

Jei klaidos kredito istorijoje

Dažnai yra kitų žmonių duomenų apie bankų darbuotojų ar BKA nepastovumą. Jei jį atradote, turite pradėti susisiekti su tuo banku, kuris pateikė neteisingus duomenis ir paprašykite pateikti dokumentą, patvirtinantį, kad čia buvo paskelbta paskola anksčiau nebuvo išleista, ir jei jie gavo, jie sumokėjo pagal sutarties sąlygas.

Tada dokumentas kartu su paraiška turėtų būti siunčiami į BKI, kur kredito istorija yra saugoma ir paprašyti ištaisyti duomenis. Paraiškos aspektai gali pasiekti vieną mėnesį, BKK darbuotojai turi patikrinti dokumentų tikslumą, po kurio bus keičiama informacija, ir vėl galite susisiekti su bankais už paskolas.

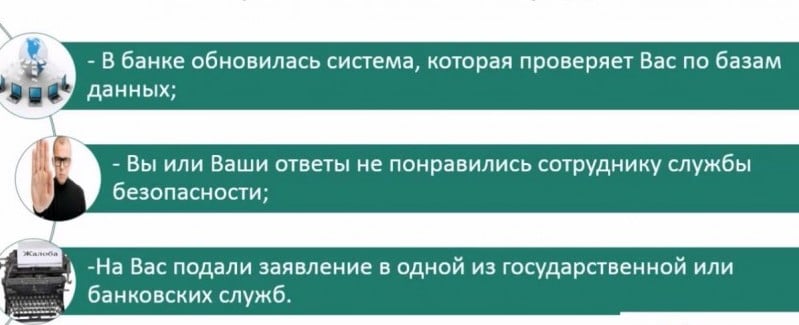

Kitos atsisakymo priežastys

Skolintojas gali rasti daugybę skolinimo priežasčių, ir jie yra labai įvairūs. Jei klientas turi įsipareigojimų kitiems bankams ar PFI, tai reiškia, kad jis gali imtis kitos paskolos skoloms mokėti su ankstesniais kreditoriais. Apskritai šis faktas aiškiai rodo, kad kliento nesugebėjimas pagrįstai disponuoti finansais, kurie galiausiai jį veda į skolos tašką, ir jis nebėra patikimas skolininkas skolintojo akyse.

Tarp atsisakymo priežasčių - skolininko samprataNet nepaisant to, kad jis jau yra grąžintas. Skolintojai yra skeptiški klientams, kurie anksčiau buvo atsakingi už įstatymo pažeidimus. Nors jei toks klientas jau turi teigiamą kredito istoriją, skolintojas gali apsvarstyti jį kaip jo kredito klientą.

Kita priežastis - kredito istorijos trūkumas. Tiesą sakant, bankui yra tam tikra rizika, nes ji negali patikrinti jo skolininko finansinės atsakomybės laipsnio. Bet čia skolininkas turi visas galimybes suformuoti savo ataskaitą, nes jūs neturėtumėte reikalauti didelės paskolos, turite imtis paskolų su mažomis sumomis ir laiku grąžinti juos. Tai neabejotinai bus rodoma BKA.

Kodėl bankai gali atsisakyti išduoti paskolą

Pagrindinė problema yra ta bankai, tiksliau, dauguma jų nepaaiškina priežasties atsisakyti skolinimo, skolininko bus sunku ištaisyti situaciją.

Kaip bankai gali pasirinkti klientą

Praktiškai tokie, kad klientas turi idealų reputaciją BKA, didelėms pajamoms, įsipareigojimams kitiems kreditoriams, ir atsisakė paskolos, o suma buvo reikalinga maža. Kodėl? Viskas yra paprasta, jei turtingo kliento paskolos suma yra maža, tai reiškia, kad jis grąžins jį prieš grafiką, o bankas praleis savo pelną, ir tai neturi prasmės skolinti šį klientą.

Apskritai, reikšmė yra ta, kad skolintojai tikrai pasirenka skolininką ir už tai kiekviena organizacija turi savo statistiką. Duomenų bazėje visi skolininkai įrašomi skirtingais parametrais: amžius, pajamos, šeimos padėtis, pozicijos. Ir iš šio duomenų bazės detektorių aptinkami skirtingais parametrais. Kuo daugiau jų procentas, tuo didesnė tikimybė, kad kitas kandidatas gauna atsisakymą, jei jis turi panašius duomenis su įsipareigojimais.

Nesuteikite kredito, atlikite kredito kortelę

Daugeliui skolininkų kredito kortelė yra alternatyva vartotojų skolinimui. Jos, keistai, palengvina. Pirma, jums nereikia balso skolintojo gauti paskolos tikslą, o kartais dėl atsisakymo priežastis yra būtent tada, kai skolintojas nesuprato, kodėl klientas turi pasiskolinti pinigus. , yra tipų kredito korteles, kuriose nėra reikalingos darbo užmokesčio sertifikatai, kurie žymiai supaprastina projektavimo procedūrą.

Dabar mes apibrėžti, kuriuos bankus galite susisiekti:

- "Tinkoff Bank" - lojalūs ryšiai su klientais, neturinčiais geriausia kredito istorija, jei tik nėra dabartinės trukmės, kredito kortelė numato ribą iki 300 tūkst. Rublių.

- Renesanso kredito bankas - taip pat lojaliai nurodo savo klientams, riba žemėlapyje iki 150 tūkst. Rublių.

- Namų kredito bankas - nors tikrina kredito istoriją, bet pasirengusi uždaryti akis į praeities klaidas, žemėlapio riba nustatoma atskirai.

Tikrai gauti kredito kortelę, palikite klausimynus nedelsiant į kelis bankus, bent vienas neabejotinai suteiks teigiamą atsakymą.

Šis skolinimo metodas turi keletą trūkumų. Pirmasis yra aukšto pinigų panaikinimo komisija bankomateKadangi kredito kortelė daugiausia skirta mokėti už pirkimus ir paslaugas. Antroji priežastis - nėra malonės laikotarpio, palūkanos pradeda kaupti nedelsiant. Ir paskutinis minus - ant plastikinių kortelių gamybos gali atimti nuo kelių dienų iki 2 - 3 savaičių. Bet jei bankas nesuteikia vartojimo kreditų - kortelė yra geriausi galimų skolinimo būdų.

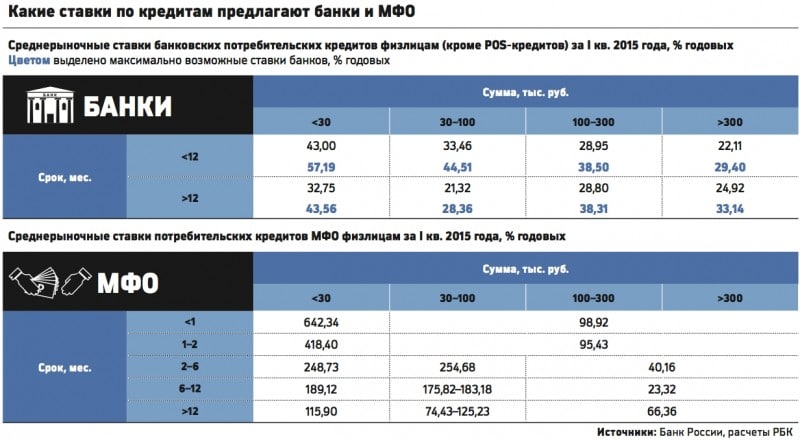

Palūkanų normų palyginimas bankuose ir PFI

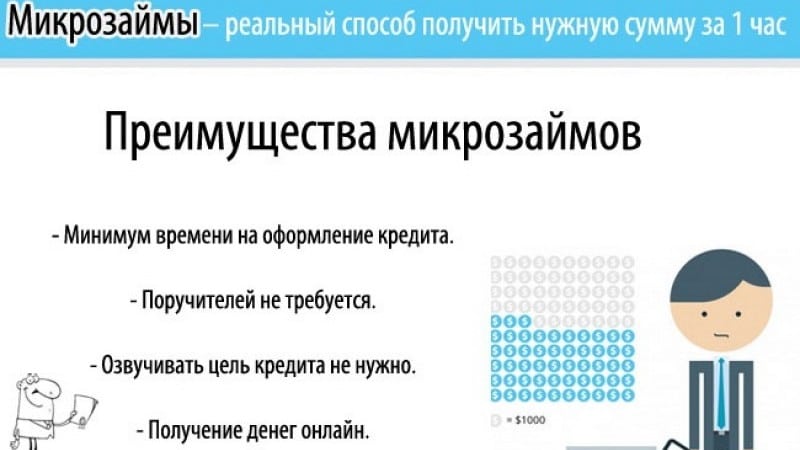

Mikrofinansavimas

Tai jau yra ekstremali galimybė beviltiškai skolininko - paskola už didelį procentą. Šiandien tūkstančiai mikrofinansų organizacijų, kurios yra pasirengusios išduoti paskolą pagal didelę skolininkų procentą viename pase, be pajamų patvirtinimo ir net oficialaus užimtumo, nuo 18 metų. Pinigai gali būti gaunami grynaisiais pinigais arba perkelti į kortelę, nes tai net nereikia eiti bet kur, pakanka palikti užklausą svetainėje.

Paskolos suma priklauso nuo PFI politikos, kai kurie du savaites negamina daugiau kaip 15 000 rublių, kiti yra pasirengę pasiūlyti 100 000 rublių per metus. Palūkanų normos bent 100% per metus ir 730% gali būti pasiektas. Apskritai, ilgas paieška ir išsamus PFI pasirinkimas padės pasirinkti daugiau ar mažiau priimtinų skolinimo sąlygų.

Neaišku, kokie gyvenimo aplinkybės daro skolininkus imtis paskolų PFI, tačiau priežastis turėtų būti iš tikrųjų pasverti, tai nėra būtina piktnaudžiauti tokia galimybe.

Mikrokreditų privalumai

Privačios investicijos

Paskutinis būdas užtrukti pinigus į skolą, kai bankai atsisako skolinimo - rasti privatų investuotoją. Ką tai reiškia? Daugelis turtingų žmonių suteikia pinigus skolai palūkanoms reikia gavimo. Tai, viena vertus, pelningos investicijos kreditoriui, nes jam nereikia organizuoti kredito įstaigos ir investuoti pinigus į jį duoti pinigus asmenims palaikyti. Kita vertus, tai yra tam tikra skolintų lėšų negrąžinimo rizika, nors teisme įrodyti įsipareigojimų buvimą yra visiškai įmanoma.

Privatus investuotojas nepastebės kredito istorijos, tačiau tikrai reikės potencialaus skolininko finansinio nuoseklumo įrodymo. Darbo užmokesčio sertifikatai bus pakankamai pakankamai. Gavimas turės sudaryti ir pasirašyti notaro. Dokumente būtinai turi nurodyti lėšų grąžinimo laiką ir palūkanų sumą.

Tai, žinoma, tai nereiškia, kad toks bendradarbiavimas neįpareigoja skolininko, pinigai tinkamai mokės sutarties nustatytomis sąlygomis. Priežastis yra akivaizdi - asmuo turi teisę kreiptis į teismą susigrąžinti skolą ir parduoti skolą kolekcininkams, jei sutarties sąlygos yra leidžiamos.

Atsargiai rūpintis investuotojo paieška, tinkle yra daug sukčiai, kurie prašo simbolinės sumos patvirtinti savo ketinimų rimtumą - tai yra apgaulė. Ieškokite turtingo verslininko savo mieste ar jo apylinkėse.

Taigi, ką daryti, jei nesuteikiate paskolos? Pradėti su priežastimi ir bandykite jį pašalinti: Padidinkite pajamų lygį ir pataisykite kredito istoriją arba atlikite kredito kortelę. Jei šios galimybės nėra jums, yra mikrokreditų organizacijų, čia tikimybė gauti paskolą yra lygi 100%. Ir pagaliau, ieškokite privataus asmens, galite tai padaryti internetu ar draugais kolegų ir pažįstamų draugais. Apskritai, tai nėra problema, svarbiausia yra ne patekti į cunning kreditorių spąstus, o ne imtis pinigų dėl itin nepelningų sąlygų.