Porez na imovinu mjeri se u monetarnom ekvivalentu i naplaćuje se za korištenje pojedinaca od strane imovine drugih pojedinaca ili entiteta poduzetničkih aktivnosti. To je izravan način primanja državne porezne službe određenog postotka vlasnika svih kategorija imovine.

Platitelji dužnosti su vlasnici određene imovine za koje dužnost treba platiti za posjedovanje. Glavni kriterij za određivanje objekta, čija uporaba podrazumijeva plaćanje dužnosti, činjenica je dostupnosti određenog vlasništva.

Porezni objekti

Izračun vlasništva imovine pojedinaca provodi se na oporezivim objektima, koji se, prema trenutnom zakonodavstvu razmatraju:

- stambeni prostori predstavljeni u obliku stana ili zasebnu sobu;

- stambene zgrade, koje sadrže elemente stambenih prostora;

- parkirno mjesto ili garažno mjesto;

- građevinski kompleksi nekretnina;

- građevinski objekti u nedovršenom statusu;

- objekti bez ciljanih ciljeva;

- prostorije koje nemaju ciljanu svrhu;

- kuće za smještaj u zemljištu se odnose na kategoriju namijenjenu za upravljanje osobnim namjerom.

Ako predmeti za koje se prema regulatornim aktima, naknade se preuzmu tijekom cijele godine ne koriste u bilo koju svrhu, ta činjenica nije osnova za neplaćanje plaćanja.

Ne oporezuje imovinu koja je sastavni dio općeg vlasništva.

Privilegije

Zakonodavstvo predviđa koristi za građane koji žive i registriraju u zemlji, na temelju kojih su oslobođeni plaćanja dužnosti u cijelosti ili u djelomičnom iznosu plaćanja. Takve pogodnosti uživaju u građanima država koje su sudjelovale u događajima kako bi se očuvala integritet granice države, kao i osobe s invaliditetom koji su dobili ozljede u procesu ispunjavanja vojnih obveza.

Vlasnici prostorija, vlasnici zgrada i struktura u potpunosti su izuzeti od plaćanja, pod uvjetom da se odnose na kategoriju umirovljenika ili vojnih ulaganja tijekom ispunjenja vojnih obveza.

Odluke o smanjenju kamatnih stopa, kao i uvođenje dodatnih koristi od državnih tijela i lokalna samouprava.

Treba napomenuti da u selima urbanog tipa i sela postoji ograničenje pružanja naknada, budući da se u tim područjima koristi i metoda skraćenog izračuna veličine dužnosti.

Odvojeni obveznici dužnosti nakon razmatranja paketa dokumentacije od strane općinskih vlasti mogu primijeniti pojedinačne koristi.

Određivanje porezne vrijednosti

Pogodno je izračunati porez na imovinu na vrijednost inventara. Osnova za izračunavanje dužnosti je porezna osnova, koja se formira u obliku ukupne vrijednosti zaliha objekta na početku početka mjeseca svake godine. Određuje se zbrajanjem troškova komponenti elemenata imovine priznate kao objekt oporezivanja. Definicija pokazatelja provodi se uzimajući u obzir zahtjeve regije, gdje se objekt nalazi i gdje je stopa postavljena za rad izračuna.

Izračun troškova vrste zaliha provodi se uzimajući u obzir trošenje i dinamiku promjena cijena za građevinske materijale iz kojih se vrši objekt imovine.

Kako izračunati troškove zaliha objekta

Vrijednost se određuje na temelju kriterija vrijednosti koje se odnose na smanjenje kategorije u odnosu na objekt. Fizičko trošenje uzima se u obzir u skladu s vremenom rada.

Svi pokazatelji moraju biti točni u vrijeme procjene.

Podaci za određivanje troškova zamjene je u posebnim zbirkama povećanih vrijednosti. Trebalo bi izračunati u obzir trenutne indekse i koeficijente koji djeluju u vrijeme obračuna, koji su odobreni od strane izvršnih tijela konstitutivnih subjekata Ruske Federacije.

U nekim regijama, tijela općinske entitetske klase koeficijenti rekalkulacije dužnosti prema vrsti imovine i njegovim komponentama na načelu "stambene i nerezidentne". U takvoj situaciji, ukupna vrijednost tipa zaliha treba odrediti zasebno za svaki element, nakon čega slijedi zbrajanje vrijednosti.

U situaciji uspostavljanja poreznih stopa bez uzimanja u obzir kriterij imovine, ukupan trošak inventara može se odrediti objekt u cjelini.

Treba napomenuti da regulatorni dokumenti pružaju stope koje se ne mogu prekoračiti naznakom nadležnih tijela.

Porezna stopa

Porezne stope se određuju na zakonodavnoj razini kroz odobrenje regulatorne dokumentacije. Veličina indikatora je u izravnoj ovisnosti o vrijednosti inventara imovine dobivene zbrajanjem odgovarajućih vrijednosti komponenti elemenata. U određivanju koeficijenta nadležna tijela imaju pravo prilagoditi vrijednost dobivenog poreznog iznosa, na temelju karakteristika objekta:

- ugovoreni sastanak;

- trošak;

- mjesto.

Zakonodavstvo Ruske Federacije osigurava ograničenja pokazatelja ovisno o vrijednosti imovine s kojom možete pronaći u tablici.

Na zakonodavnoj razini općine su omogućile da preispitaju diferencijaciju stopa, ovisno o trošku inventara i drugim kriterijima.

Prilikom izračunavanja pokazatelja u vezi s zgradama, strukturama i prostorijama, koji su u posjedu zajedničkih vlasničkih prava u nekoliko pojedinaca, izračun, prikupljanje i plaćanje poreza provodi se na temelju tih vlasnika, razmjera svoj udio vlasništva u Ukupna jedinica imovine. U tom slučaju, vrijednost zaliha udjela određuje se pomoću pokazatelja izračunata po jedinici imovine u udjelu vlasništva u postotku.

Kako se izračunava porez na imovinu pojedinaca

Izračun imovine pojedinaca može se provesti u dva sheme koji ovise o vrsti imovine koja može biti:

- obično u vlasništvu;

- u vlasništvu vlasništva nad određenim dijelom.

Formula za izračunavanje poreza na imovinu pojedinaca koji posjeduje vlasništvo imovine sastoji se od proizvoda pokazatelja:

- trošak objekta vlasništva u perspektivi inventara na početku kalendarske godine;

- primijenjena porezna stopa;

- udio imovine.

Treba napomenuti da u takvoj situaciji svaki vlasnik donosi državi jednaku odgovornost za izvršenje poreznih obveza. Iz tog razloga, svaki entitet je izvijestio o njegovom posjedu i plaća joj dužnost sami, bez uzimanja u obzir podatke suvlasnika.

Prilikom izračunavanja pokazatelja karakterističnog za ukupno vlasništvo, porez se obračunava na temelju proizvoda vrijednosti:

- vrijednost inventara imovine na početku godine;

- porezna stopa;

- broj vlasnika.

Primjer izračunavanja imovine pojedinaca pojedinaca

Na primjer, razmotrite izračun poreznog subjekta plaćanja za posjedovanje jednosobni apartman, površina od 35 četvornih metara. Apartman je u korištenju jednog vlasnika koji više nema nekretnine.

Katastarska vrijednost objekta je 180.000 rubalja, Izračun poreza proizlazi iz područja računovodstvenih razlika stanovanja i poreznih odbitaka od 20 četvornih metara. Dobiveni 15 četvornih metara imaju trošak koji odgovara proizvodu katastarske vrijednosti po preostalom području, što odgovara 2.700 000 rubalja.

Primjenom ponude 0,1 posto u skladu s regulatornim aktima, iznos poreza će svake godine odgovarati 2700 rubaljadok ne postoji promjena stope.

Izračun poreza na imovinu o katastarskoj vrijednosti

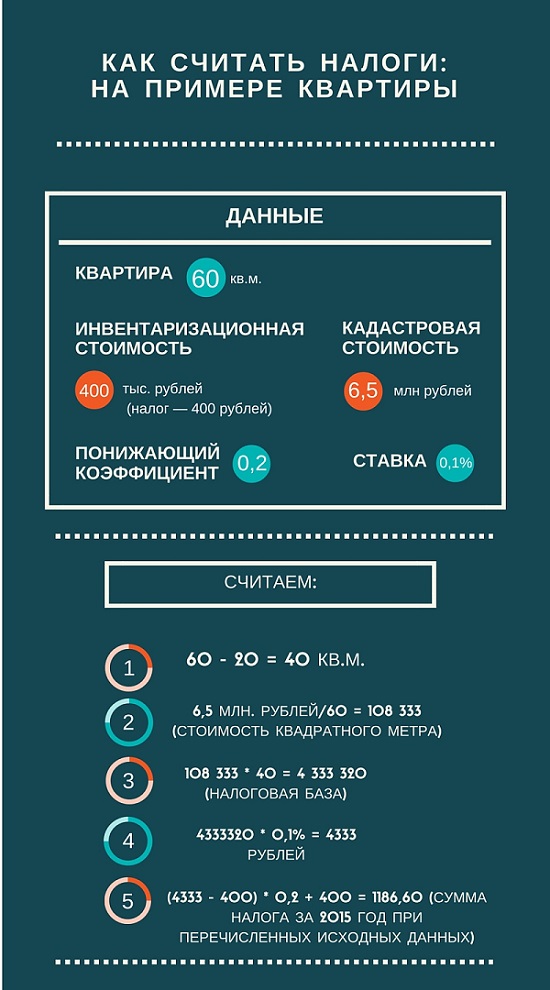

Da biste izračunali porez na imovinu o katastarskoj vrijednosti, morate znati ovu vrijednost koja se revidira jednom svakih pet godina. Definicija vrijednosti kriterija provodi neovisne procjenitelje u procesu provedbe programa za procjenu države. Te su informacije sadržane u državnom katastru nekretnina. Trenutno državne izvršne vlasti nastoje izjednačiti vrijednost veličine pokazatelja tržišta.

Prilikom izračunavanja poreza na nekretnine, morate pomnožiti katastarsku vrijednost objekta (na temelju cijene po kvadratnom metru) na vrijednost područja koja se treba oporezivati. Multipliciranje vrijednosti na koeficijentu poreza, iznos se oslanja na plaćanje za posebne pojedinosti porezne službe. Ova vrijednost odgovara razlici u ukupnoj površini objekta koji se razmatra i porez odbitak.

Primjena podataka u porezne usluge i postupak plaćanja

Izračun i razgraničenje dužnosti vrši se prema rezultatima vlasništva godine, izraženom u dimenziji kalendara. Ne postoje razdoblja izvješćivanja karakteristične za druge vrste poreza na ovom području.

Izračun poreza provodi porezna tijela na temelju podataka koje je dostavio porezni obveznik. To uzima u obzir:

- državna registracija prava na nekretnine;

- provedene transakcije za kalendarsku godinu;

- provedeni tehnički inventar.

Sve potrebne informacije za određivanje iznosa poreza moraju se dostaviti poreznoj službi do 1. ožujka. Plaćanje se mora izvršiti na računu namire na lokalni proračun na mjestu registracije poreznog objekta. Obavijesti o iznosu dovele do plaćanja provode se poreznim tijelima u skladu s poreznim zakonom Ruske Federacije.

Plaćanje se mora provoditi porezni obveznici do 1. studenog, nakon procijenjenog razdoblja.

U slučaju vlasništva nad novim zgradama, prostorima i strukturama, porez bi trebao biti plaćen na početku godineNakon kalendarske godine u kojoj je rad proveden na izgradnji i izgradnji objekata.

Prilikom donošenja nasljeđivanja, dužnost se isplaćuje u trenutku ulaska u posjed nasljeđivanja.

Ako je u cijeloj kalendarskoj godini porezni objekt uništen ili uništen iz raznih razloga, plaćanje dužnosti prestaje od trenutka događaja na mjesečnom računu. Činjenica o tome što se dogodilo treba dokumentirati, kao što biste trebali obavijestiti porezne usluge.

Prilikom obavljanja poslovanja s nekretninama u području kupnje / prodaje, zbog čega se prava vlasništva premještaju od jednog vlasnika na drugu, tijekom kalendarske godine porez se naplaćuje na početnom vlasniku prije početka mjeseca transakciju. Novi vlasnik nekretnine plaća dužnost od mjeseca ulaska u posjed imovine.

Za svaku osobu koja živi u zemlji i ima bilo koju imovinu predstavljena u obliku nepokretne ili pokretne imovine, važno je samostalno samostalno odrediti iznos poreznog subjekta plaćanja kako bi se kompetentno planirao svoj proračun, distribuirajući primitak sredstava pravovremeno.