Izdavanjem zahtjeva u banci, svatko od nas se izračunava isključivo na pozitivnu odluku, ali zajmodavac suprotno očekivanjima daje odbijanje. U tome ne postoji ništa strašno, jer među raznovrsnim poslovnim bankama možete odabrati onaj koji nudi povoljne uvjete i sigurno će dati pozitivan odgovor. Ali to se događa da banke ne daju kredit zajmoprimcu, što učiniti u takvoj situaciji kada je novac hitno potreban. Razmotrite razloge za neuspjeh i načine rješavanja problema.

Zašto banke odbijaju zajam

Dva su glavna razloga za odbijanje - loše kreditne povijesti i niski dohodak. Iz druge situacije da pronađem izlaz mnogo lakše, dovoljno je pronaći plaćeni posao ili dodatni izvor prihoda. Doista, ako klijent ima dodatnu zaradu i može ga dokučiti, zajmodavac će ga uzeti u obzir pri odlučivanju. A ako vam je potreban veliki iznos, a prihod još uvijek nije dovoljan - tražiti jamce, trenere ili ostaviti nekretninu kao kolateral. Vjerovnik je važno minimizirati svoje rizike, tako da gore navedene mjere doprinose izdavanju kredita.

S kreditnom poviješću, sve je mnogo teže, jer ona se čuva više od 15 godina I najbolje prikazuje stupanj financijske odgovornosti Zajmoprimca. Ako je u prošlosti bilo kašnjenje u zajmovima, ili postoji trenutni zajam, onda je potrebno platiti. Ako se svi dugovi vrate, nemojte izgubiti nadu, pod visokim postotnim bankama može dati minimalni iznos duga njihovom riziku.

Ako su banke odbile izdati zajam, provjerite kreditnu povijest kako bi bili sigurni da to nije uzrok odbijanja.

Statistika u Rusiji o kreditnim pričama muškaraca i žena

Kako provjeriti kreditnu povijest

Postoji mnogo načina za to ako želite dobiti informacije besplatno, onda imate pravno pravo na njega, samo jednom godišnje. Ova metoda može potrajati mnogo vremena, a to je razlog zašto:

- prvo morate naučiti vaš predmet, za to morate kontaktirati banku, gdje je zajam prethodno izdana ili da biste vidjeli ugovor o zajmu, ako je naveo tamo;

- tada morate otići na mjesto središnje banke Rusije, pronaći odjeljak kreditne priče i pronaći stavku "zahtjev za pružanje informacija o kreditnom uredu";

- ispunite obrazac i dobijte odgovor, sadrži samo informacije o tome gdje su pohranjeni vaši podaci o prethodnim kreditima.

Nakon toga trebate napraviti zahtjev izravno na BKADa biste to učinili, možete osobno posjetiti ured, adresa se može naći na web stranici organizacije ili poslati prilagođeno pismo ovjerenom ili zaposleniku po potpisima.

Kao što možete vidjeti kompliciran postupak i može potrajati mnogo vremena, tako da su mnogi potencijalni zajmoprimci lakše kontaktirati plaćene usluge. Opcionalno tražiti resurs na internetu, možete kontaktirati banku.

Mnoge banke pružaju plaćenu uslugu koja pruža informacije o kreditnoj povijesti klijenta. Bit ćete dovoljno da odete u banku da plati određeni iznos i dobiti sve podatke.

Kreditna povijest može se ispraviti, najprije morate isplatiti sve dugove, a zatim uzeti nekoliko manjih kredita za veliki postotak i platiti im, ili mikroloans, postupno će se podaci biti ažurirani i banke će ponovno početi vjerovati dužnik.

Kako provjeriti kreditnu povijest na web-mjestu SberBank

Ako u kreditnoj povijesti pogreške

Često je da postoje podaci drugih ljudi o nepažnji zaposlenika banaka ili BKA. Ako ste to otkrili, morate početi kontaktirati tu banku koja je dala netočne podatke i zatražiti da daju dokument koji potvrđuje da je zajam ovdje prethodno nije izdana, a ako su primili, platili su u skladu s uvjetima ugovora.

Dokument tada, zajedno s primjenom, treba poslati u BKI, gdje se zadržava kreditna povijest i zatražite ispravljanje podataka. Razmatranja primjene mogu doseći mjesec dana, BKK zaposlenici moraju provjeriti točnost dokumenata, nakon čega će se informacije mijenjati, a možete ponovno kontaktirati banke za kredite.

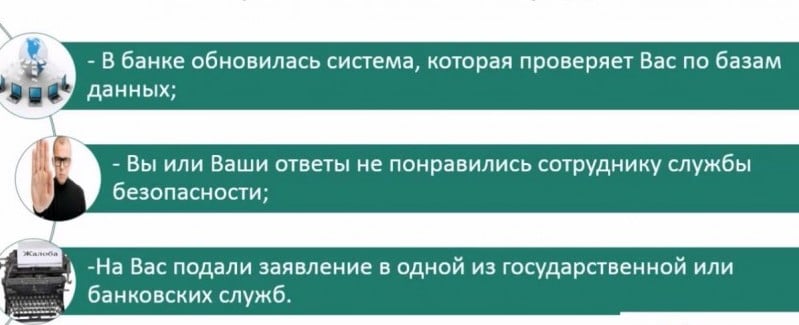

Drugi razlozi za odbijanje

Zajmodavac može pronaći mnogo razloga za kreditiranje, a vrlo su raznoliki. Ako klijent ima mnogo obveza za druge banke ili MFIS, to znači da može uzeti još jedan kredit za plaćanje dugova s \u200b\u200bprethodnim vjerovnicima. Općenito, ta činjenica jasno pokazuje nesposobnost klijenta da razumno raspolaže financije, što ga na kraju dovodi do duga, a on više nije pouzdan dužnik u očima zajmodavca.

Između razloga za odbijanje - koncepcija dužnikaČak i unatoč činjenici da je već otplaćen. Lenders su skeptični kupcima koji su ranije bili odgovorni za kršenje zakona. Iako ako takav klijent već ima pozitivnu kreditnu povijest, vjerovniku ga može smatrati svojim kreditnim klijentom.

Drugi razlog - nedostatak kreditne povijesti, To je zapravo, za Banku je određeni rizik, jer ne može provjeriti stupanj financijske odgovornosti njegovog dužnika. Ali ovdje dužnik ima svaku priliku da formiraju svoje izvješće, za to ne biste trebali tražiti veliki zajam, morate uzeti zajmove s malim količinama i vratiti ih na vrijeme. To će definitivno biti prikazano u BKA.

Zašto banke mogu odbiti izdati zajam

Glavni problem je da banke, točnije, većina njih ne objašnjava razlog za odbijanje kreditiranja, odnosno, dužnik će biti teško ispraviti situaciju.

Kako banke mogu izabrati klijenta

U praksi, postoji takav da klijent ima idealnu reputaciju u BKA, visoki dohodak, bez obveza prema drugim vjerovnicima, a odbila je zajam, a iznos je bio potreban mali. Zašto? Sve je jednostavno ako je iznos kredita za bogati klijent mali, to znači da će ga vratiti ispred rasporeda i banka će propustiti svoju dobit, i nema smisla posuditi ovom klijentu.

Općenito, značenje je da lenders stvarno biraju dužnik i za to svaka organizacija ima vlastitu statistiku, U bazi podataka, svi zajmoprimci evidentiraju različiti parametri: dob, dohodak, obiteljski položaj, pozicije. I iz ovog detektora baze podataka otkrivaju se različitim parametrima. Što je više njihov postotak, to je veća vjerojatnost sljedećeg kandidata za dobivanje odbijanja ako ima slične podatke s Defaulters.

Nemojte davati kredit, napravite kreditnu karticu

Za mnoge borrowers, kreditna kartica je alternativa potrošačkom kreditiranju. Njezina, neobično, olakšavaju se. Prvo, ne morate izraziti vjerovniku svrhu dobivanja zajma, a ponekad i razlog za odbijanje je upravo kada zajmodavac nije razumio zašto klijent treba posuditi novac. Drugo, postoje vrste kreditnih kartica u kojima nisu potrebni certifikati plaća, što značajno pojednostavljuje proceduru dizajna.

Sada ćemo definirati koje banke možete kontaktirati:

- Tinkoff Bank - Loyaly se odnosi na kupce s najboljom kreditnom poviješću, ako samo nije bilo trenutnog overferencija, kreditna kartica osigurava ograničenje do 300 tisuća rubalja.

- Renesansna kreditna banka - također se odnosi na svoje klijente, ograničite na kartu do 150 tisuća rubalja.

- Početna Credit Bank - Iako provjerava kreditnu povijest, ali spreman zatvoriti oči na prošle pogreške, granica na kartici se određuje pojedinačno.

Sigurno ste dobili kreditnu karticu, ostavite upitnike odmah u nekoliko banaka, barem jedan će definitivno dati pozitivan odgovor.

Ova metoda kreditiranja ima niz nedostataka. Prvi je visoka komisija za uklanjanje gotovine na bankomatuBudući da je kreditna kartica namijenjena uglavnom plaćanja kupnje i usluga. Drugi razlog - nema milosti, Kamate se kreću odmah. A posljednji minus - na proizvodnji plastičnih kartica može oduzeti nekoliko dana do 2 - 3 tjedna. Ali ako banka ne daje potrošačku kreditu - kartica je najbolje moguće načine kreditiranja.

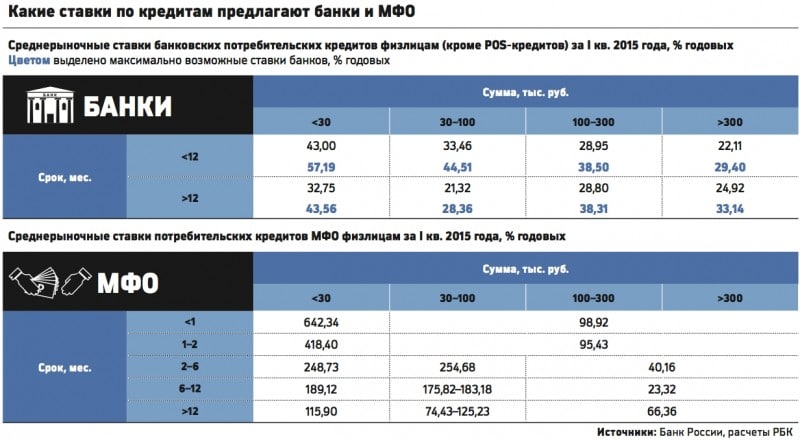

Usporedba kamatnih stopa u bankama i MFIS-u

Mikrofinanciranje

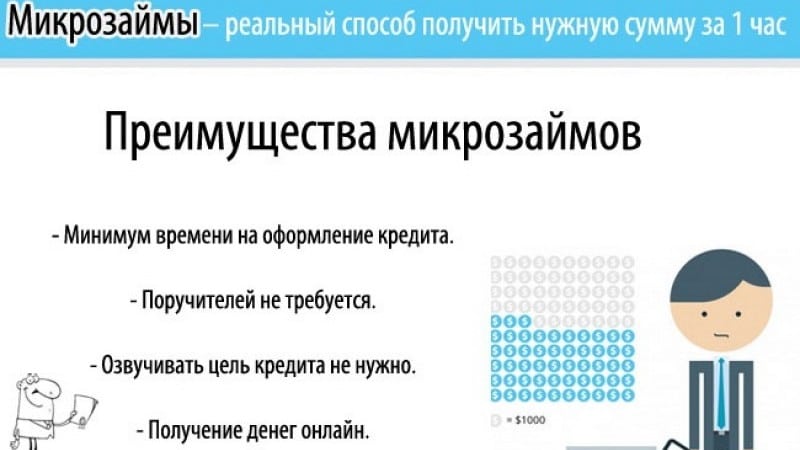

Ovo je već ekstremna opcija za očajni dužnik - uzeti zajam za visok postotak. Danas, tisuće mikrofinancijskih organizacija koje su spremne izdati zajam pod visokim postotkom zajmoprimaca na jednoj putovnici, bez potvrde o prihodima, pa čak i službenom zapošljavanju, od 18 godina. Novac se može dobiti u gotovini ili prijenosu na karticu, jer to ne treba ni bilo gdje, dovoljno je da ostavite zahtjev na web-lokaciji.

Iznos kredita ovisi o politici MFI, neki ne proizvode više od 15.000 rubalja za dva tjedna, drugi su spremni ponuditi 100.000 rubalja godišnje. Kamatne stope najmanje 100% godišnje, a može se postići 730%. Općenito, duga potraga i temeljit izbor MFIS-a pomoći će izabrati više ili manje prihvatljivih uvjeta kreditiranja.

Nije jasno što životni okolnosti čine zajmoprimce uzimaju kredite u MFI, ali razlog bi trebao biti stvarno vagaj, nije potrebno zloupotrijebiti takvu priliku.

Prednosti mikrokredita

Privatno ulaganje

Posljednji način uzimanja novca u dug, kada banke odbiju kreditiranje - pronađite privatni investitor. Što to znači? Mnogi bogati ljudi daju novac dug u interesu za potrebu za primitkom. To, s jedne strane, profitabilna ulaganja za vjerovnika, jer ne mora organizirati kreditnu instituciju i uložiti novac u njega da daju novac pojedincima. S druge strane, to je određeni rizik od povratka posuđenih sredstava, iako je na sudu dokaza da je prisutnost obveza je sasvim moguće.

Privatni investitor neće provjeriti kreditnu povijest, ali sigurno će zahtijevati dokaz o financijskoj konzistenciji potencijalnog dužnika. Potvrde o plaćama bit će dovoljno. Potvrda će se morati nadoknaditi i potpisati bilježnik. Dokument mora nužno ukazivati \u200b\u200bna vrijeme povratka sredstava i količinu kamata.

To, naravno, uopće ne znači da takva suradnja ne obvezuje dužnik, novac će morati ispravno platiti u uvjetima utvrđenim ugovorom. Razlog je očigledan - pojedinac ima pravo podnijeti zahtjev na sud da povrati dug i prodavati dug na kolekcionarima ako su dopušteni uvjeti ugovora.

Pažljivo se pobrinite na potragu za investitorom, u mreži postoje mnogi scammers koji traže simbolički iznos za potvrdu ozbiljnosti svoje namjere - to je prijevara. Potražite bogate poslovniku u vašem gradu ili u svojoj okolini.

Dakle, što učiniti ako ne date zajam? Početi s razlogom i pokušati ga eliminirati: Povećajte razinu dohotka i ispravite kreditnu povijest ili uzmite kreditnu karticu. Ako ove opcije nisu za vas, postoje mikrokreditne organizacije, ovdje je vjerojatnost dobivanja zajma jednaka 100%. I na kraju, potražite privatnu osobu, možete to učiniti putem interneta ili kroz prijatelje kolega i poznanika. Općenito, uopće nije problem, glavna stvar nije ući u zamku lukavih vjerovnika i ne uzeti novac na iznimno neprofitabilne uvjete.