Müəyyən bir dövrün maliyyə hesabatlarına əsasən müəssisənin gəlirliliyi, tətbiq olunan idarəetmə strategiyasının düzgünlüyü, ümumi maliyyə vəziyyəti barədə nəticələr çıxarmaq və effektiv idarəetmə ilə bağlı lazımi qərarlar vermək mümkündür.

Maliyyə hesabatlarının keyfiyyətcə təhlili idarəetmə qərarlarının qəbul edilməsində əsas məqamdır. Əslində maliyyə hesabatlarının məhz buna hesablanmasıdır. Analizi yalnız müəyyən bir məqamda təşkilatın maliyyə vəziyyətini müəyyənləşdirməklə yanaşı, gəlirliliyini, ümumi iqtisadi strukturdakı əhəmiyyətini müəyyənləşdirməyə və eyni zamanda idarəetmə strategiyasını müəyyənləşdirməyə kömək edən fəaliyyətinin vacib proqnozlarını verməyə kömək edir.

Müxtəlif analiz növləri mövcuddur, lakin hamısı iş zamanı yaranan vəziyyəti obyektiv qiymətləndirməyə və iqtisadi rentabelliyin azalması halında onu yaxşılaşdırmaq üçün tədbirlər görməyə yönəlib. Yaxud, yaxşı performansı qoruyun, həmçinin seçilən fəaliyyətdən qazancın böyüməsi və artırılması üçün addımlar atın.

Əsas növlər

Mühasibat təhlilinin əsas və əsas növlərinə xarici və daxili daxildir. Adlar özləri üçün danışır. Xarici və daxili hesabat sırasıyla istifadə olunur.

Xarici bir müəssisənin maliyyə hesabatlarının təhlilinə nümunə investorlar və kreditorlar tərəfindən aparılan təhlildir. Öz mənfəətləri üçün gələcəkdə pullarını yatıracaqları müəssisəni obyektiv qiymətləndirməlidirlər. Səlahiyyətli bir analiz gələcəkdə mənfəət gətirəcək ən gəlirli investisiya seçimlərini seçməyinizə kömək edəcəkdir.

Savadsız təhlil vəziyyətində, sərmayə qoyulan şirkətin mənfi inkişaf meylləri olduğu və gələcəkdə iflas edə biləcəyi təqdirdə nəinki mənfəət qazanmaq, həm də ziyana düşmək mümkündür.

Daxili analiz inkişaf tendensiyalarına obyektiv qiymət verməyə, düzgün strategiya hazırlamağa və idarəetmə ilə məşğul olan insanlar üçün vəziyyəti proqnozlaşdırmağa imkan verir. Daxili təhlil sayəsində həmtəsisçilər seçdikləri şirkət idarəetmə aparatının düzgünlüyünü və öz kapitalları ilə nə dərəcədə etibar ediləcəyini qiymətləndirə bilərlər.

Analiz addımları istifadə olunur

Maliyyə hesabatlarının təhlilinin əsaslarına görə, mövcud iş mənzərəsini tədricən yenidən yaratmağa və fəaliyyətin tam qiymətləndirilməsi üçün lazımi nəticələr çıxarmağa imkan verən onun mərhələli icrasıdır. Daha sonra hansı nəticələrin əldə edilməsinə və iqtisadi vəziyyətin nə qədər dərindən qiymətləndirilməsinə görə əlavə və təkmilləşdirilə bilən beş əsas mərhələ var:

- Birinci mərhələdə dövriyyə aktivlərinin vəziyyətini, habelə böyüməsi üçün dinamik göstəricilərin dərəcələrini və dövriyyə prosesləri nəticəsində əldə edilən məbləğləri öyrənməyə dəyər.

- İkinci mərhələdə cari aktivin tərkibini ətraflı öyrənmək və hər bir hissəsinin likvidliyini ayrıca qiymətləndirmək lazımdır.

- Üçüncü mərhələ istehsal, əməliyyat və maliyyə istiqamətlərindəki dövri əməliyyatların müddətini xarakterizə etməkdir.

- Dördüncü mərhələdə, cari aktivlərin hər hissəsinin nə qədər qazanclı olduğunu müəyyənləşdirməyə dəyər.

- Beşinci mərhələdə bu müəssisənin əsas və ikinci dərəcəli maliyyələşməsinin haradan gəldiyini nəzərə almağa və maliyyə risklərinin nə olduğunu müəyyənləşdirməyə dəyər.

Maliyyə hesabatlarının təhlili barədə maraqlı video:

Analizin başqa bir forması

Maliyyə hesabatlarının təcili təhlilinin aparılması xüsusi diqqətə layiqdir. Digər variantlardan fərqli olaraq, müəssisənin ümumi mənzərəsini tez və səmərəli şəkildə yaratmağa imkan verir. Üç mərhələdən ibarətdir.

Mülkiyyət vəziyyətinin təhlili adlanan birinci mərhələ, verilmiş müəssisənin cəmi hansı əmlaka sahib olduğu barədə bir fikir verir, buraya kapitalın tərkibi, habelə maddi bazanın və dövriyyə vəsaitlərinin miqdarı da daxildir.

İkinci mərhələ maliyyə nəticələrinə dair hesabatların təhlilini, şirkətin müxtəlif fəaliyyət növlərinin gəlirliliyinin və müvafiq olaraq bunun üçün onların gəlirliliyinin müəyyənləşdirilməsini əhatə edir. Təhlilin ikinci mərhələsi mənfəət nisbətlərinin hesablanmasına əsasən aparılır.

Üçüncü addım ümumi maliyyə vəziyyətini təhlil etməkdir. Onun çərçivəsində həm müəssisənin ümumi sabitliyi, həm də ödəmə qabiliyyəti müəyyən edilir. Mühasibat uçotu maddələrinin göstəricilərinin dinamikasını da qiymətləndirirlər. İnkişafın ümumi qiymətləndirilməsinə deyil, həm də işin gəlirliliyinin artım tendensiyasını təmin etmək üçün çox vacib olan istiqamətini proqnozlaşdırmağa imkan verən dinamik fikirdir.

Beləliklə, maliyyə hesabatlarının təhlili onun nəzərdən keçirilməsinin ən vacib mərhələsidir. Mövcud şərtlərdə əl ilə həyata keçirilə bilər, lakin bu məqsədlə bu mühasibat sənədlərini daxil etdikdən sonra cəm və mətn ifadələrində sürətli bir qiymətləndirmə təmin edən kompüter proqramlarından istifadə etmək daha rahatdır. Öz-özünə təhlil fərdi yanaşmanı saxlamağa və seçilmiş analiz növü daxilində bütün göstəricilərin yüksək keyfiyyətlə nəzərdən keçirilməsini təmin edir.

Maliyyə hesabatlarının təhlili, qeyri-müəyyənlik şəraitində fəaliyyət göstərən iqtisadi agentlərin daha yaxşı qərarlar qəbul etməsinə kömək edəcək mühüm vasitədir. Buna görə də bu prosesin xüsusiyyətlərini anlamaq geniş bir insan üçün vacibdir.

Maliyyə hesabatlarının təhlilindən istifadənin mahiyyəti və məqsədi

Maliyyə hesabatlarının təhlili- maliyyə və iqtisadi göstəricilərin (göstəricilərin) hesablanması prosesi, müəssisənin müəyyən bir dövr üçün maliyyə hesabatlarının məlumatlarını istifadə edərək nəticələr və tövsiyələrin formalaşdırılması üçün digər iqtisadi təhlil metodlarından istifadə. Nəticədə analitik (göstəriciləri hesablayan, üfüqi və şaquli təhlillər aparan, digər metodları tətbiq edən şəxs) təşkilatın maliyyə vəziyyəti haqqında ümumi bir fikir formalaşdıra bilər.

İri müəssisələrin təcrübəsində bu proses bizə ümumilikdə bir təsərrüfat subyektinin və onun struktur şöbələrinin fəaliyyətini ümumiləşdirməyə imkan verir. Ancaq yenə də işçilərin təşviq siyasətinin həyata keçirilməsinin, idarəetmə qərarlarının qəbul edilməsinin, satış və istehsal sahələrinin daha da düzəldilməsinin əsası idarəetmə hesabatlarıdır (mühasibat deyil).

Rəhbərlik hesabatı bir müəssisənin məxfi məlumatlarıdır. Buna görə kənar bir insan üçün və hətta belə bir müəssisənin əksər işçiləri üçün onu öyrənmək üçün bir fürsət yoxdur. Bu vəziyyətdə içkinin nəzərə alınması. hesabat - müəssisənin maliyyə vəziyyəti və perspektivlərinin nisbətən dəqiq qiymətləndirilməsinin formalaşdırılması üçün ən yaxşı seçimdir. Müəssisə üçün hansı nəticələr və tövsiyələr əldə edilə biləcəyini anlamaq üçün maliyyə və iqtisadi təhlilin əsas göstəricilər qruplarını öyrənməlisiniz.

Kimə lazımdır?

Çox sayda maraqlı tərəf üçün maliyyə təhlili lazımdır:

- bank əməkdaşıçünki mühasibat şirkət haqqında ən vacib maliyyə məlumat mənbəyidir. Nəticədə müsbət qiymətləndirmə şirkətə fəaliyyətini intensivləşdirmək üçün əlavə kredit fondları əldə etməyə imkan verir;

- müəssisənin işçisi- bu şəkildə işinin qısa və uzunmüddətli perspektivləri və karyerasının perspektivləri haqqında məlumat əldə edəcəkdir;

- provayder məhsulunuz üçün ödəniş alma ehtimalını qiymətləndirə biləcək. Əlbətdə ki, bu halda idarəetmənin bütövlüyü amili nəzərə alınmır, yalnız maliyyə cəhəti nəzərə alınır. Yəni qiymətləndirmə suala cavab almağa imkan verir - qarşı tərəfin öz öhdəliklərini cavablandırması üçün maliyyə imkanı varmı;

- Saytda analizin nəticəsini təmin etmək sizi inandırmağa imkan verəcəkdir müştərişirkətin bazarda uzun müddət fəaliyyət göstərə biləcəyi gerçəyi. Artan güvən əvvəlcədən ödəmələr yolu ilə satışları stimullaşdırır;

- potensial investor, sahib rəhbərliyin məsuliyyətlərin öhdəsindən necə gəldiyini qiymətləndirə biləcək. Bu, maliyyə təhlili istifadəçiləri qruplarına təşkilatın maliyyə vəziyyətini tez bir zamanda qiymətləndirməyə imkan verəcəkdir;

- təşkilatın auditinin bir hissəsi olaraq, maliyyə hesabatlarının təhlilinə ehtiyac var auditor;

- birja iştirakçısışirkətin səhmlərini satın almadan əvvəl təşkilatın iş perspektivlərini qiymətləndirə biləcəkdir.

Əlbəttə ki, bu siyahının tamamlandığını iddia etmir.

Məlumat mənbələri

Proses aşağıdakı hesabat formalarından istifadə edir:

- pul vəsaitlərinin hərəkəti haqqında hesabat.

Lakin bu siyahı tam deyil. Qiymətləndirmə prosesində müəssisədəki, sənayedə, iqtisadiyyatda mövcud vəziyyət barədə əlavə məlumatlarla tanış olmaq da dəyərlidir. Bu məlumatlar əldə edilə bilər sənaye birlikləri, Federal Dövlət Statistika Xidməti, media və s.

Ayrıca, şirkət rəsmi veb saytında genişləndirilə bilər illik hesabatlar, press-relizlər,xəbərlər, məlumat sosial və ekoloji siyasət, əməliyyat statistikası, bağlı şəxslər, şirkət quruluşu və s. Beləliklə, analitik müəssisənin mövcud maliyyə vəziyyəti və fəaliyyətinin mənzərəsini formalaşdırmaq üçün istifadə edilə bilən bütün məlumatları istifadə etməlidir.

Balans likvidliyi

Balans likvidliyi təhlilişirkətin borclarını ödəmək üçün aktivlərini satma qabiliyyətinin qiymətləndirilməsi deməkdir. Pul dərhal təcili öhdəliklərin ödənilməsi üçün istifadə edilə bilərsə, o zaman səhmləri satmaq və dəyərini itirmədən pula çevirmək biraz vaxt aparacaq.

Buna görə də balans quruluşunun likvidliyini təyin etmək üçün müəyyən aktiv qruplarını müəyyən borc qrupları ilə müqayisə etməlisiniz.

Cədvəl 1 - Müəssisənin balansının likvidliyinin təhlili

|

Balans aktivi |

Nisbət |

Balans passivdir |

Artıq / kəsir |

|

A4 (yavaş hərəkət edən uzunmüddətli aktivlər: müəssisənin uzunmüddətli aktivləri) |

P1 (daimi maliyyə mənbələri: kapital və ehtiyatlar) |

||

|

A3 (yavaş satılan cari aktivlər: ehtiyatlar və əldə edilmiş dəyərlər üzrə ƏDV) |

P2 (uzunmüddətli maliyyə mənbələri: uzunmüddətli öhdəliklər) |

||

|

A2 (Sürətli aktivlər: debitor borcları və digər cari aktivlər) |

P3 (qısamüddətli maliyyə mənbələri: qısamüddətli kreditlər və borclar) |

||

|

A1 (ən likvid aktivlər: pul, maliyyə investisiyaları) |

P4 (ən təcili borclar: borclar) |

Cədvəldə göstərildiyi kimi, aşağıdakı balans elementləri bir-biri ilə müqayisə olunmalıdır:

1. Ən təcili öhdəliklərən likvid varlıqlarla. Nəticə müsbətdirsə, şirkət tezliklə son tarixin gələcək bu öhdəliklərini təcili olaraq ödəyə bilər.

2. Sürətli aktivlər və qısamüddətli maliyyə mənbələri. Ən sürətli və likvid aktivlərin cəmi bütün qısamüddətli öhdəliklərin cəmindən çox olarsa, şirkət bir il ərzində öhdəliklərə vaxtında cavab verə biləcəkdir.

3. Yavaş hərəkət etmək cari aktivlər və uzunmüddətli borclar. Müsbət məcmu nəticə şirkətin uzunmüddətli perspektivdə davamlı ola biləcəyini göstərəcəkdir.

4. Əsas vəsaitlər və kapital. Yaxın gələcəkdə şirkətin səmərəli fəaliyyət göstərməsi şərti ilə öz kapitalını qaytarmasına ehtiyac yoxdur, buna görə də bu cəhət ödəmə qabiliyyəti ilə bağlı nəticələrə heç bir təsir göstərmir.

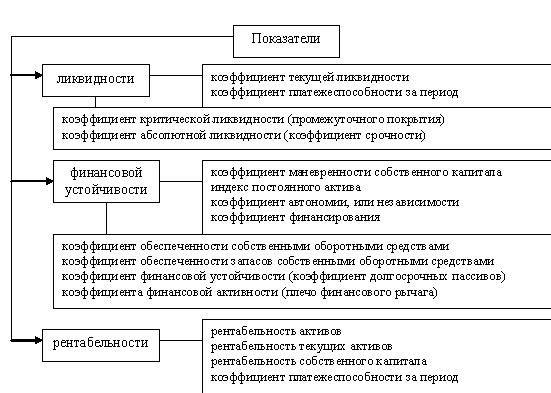

Maliyyə (mühasibat) hesabatlarının təhlili üçün göstəricilər qrupları

Likvidlik göstəriciləri onsuz da təşkilatın qısa müddətdə sabitliyinin göstəriciləridir. Bunlar təşkilatın bir il ərzində kreditorları asanlıqla ödəyə biləcəyini, borclarına görə məsuliyyət daşıyacağını və s. Göstərici standartın altındadırsa, pulunu almayan narazı bir kreditorun quruma qarşı iddia qaldırması riski var. Ən pis halda bu, müəssisənin iflas prosedurunun başlanmasına səbəb olacaqdır.

Likvidliyin əsas göstəriciləri bunlardır: cari likvidlik nisbəti, sürətli likvidlik nisbəti və mütləq likvidlik nisbəti.

Cari likvidlik göstəricisi bütün cari aktivlərin və bütün cari öhdəliklərin nisbətidir:

Ptl = Cari aktivlər / Qısamüddətli borclar

Göstəricinin dəyəri şirkətin cari öhdəliklərini ödəmək üçün neçə cari aktivə sahib olduğunu göstərir. Göstəricinin standart dəyəri sənayedən asılıdır, ümumiyyətlə 1,2 və daha yüksəkdir. Aşağıdakı bir oxu müəssisənin öhdəliklərini yerinə yetirməkdə çətinlik çəkə biləcəyini göstərir.

Sürətli likvidlik göstəricisi sürətli aktivlər və cari öhdəliklərin nisbətini əks etdirir:

Pbl = (Cari varlıqlar - Ehtiyatlar) / Cari borclar

Bu nisbət daha mühafizəkardır və borcları ödəmək üçün pula çevirmək daha çətin olan səhmlər nəzərə alınmır. Buna görə göstərici bizə şirkətin növbəti bir neçə aydakı perspektivlərdəki ödəmə qabiliyyətini başa düşməyə imkan verir. 0.9 və daha yüksək bir dəyər normativ hesab olunur.

Mütləq likvidlik göstəricisi nağd və cari öhdəliklərin nisbətidir:

Pal = Nağd pul və onun ekvivalentləri / Cari borclar

Bu nisbət şirkətin qısa müddətli öhdəliklərin hansı hissəsini dərhal ödəməyə qadir olduğunu göstərir. Standart dəyər 0.1-0.2 hesab olunur. Müəssisədə bir ödəmə təqviminin tərtib edilməsi göstəricinin dəyərini idarə etməyə və şirkətin pula olan tələbatı əsasında optimal hədlərdə saxlamağa imkan verəcəkdir.

Mühüm göstəricilər qrupu maliyyə sabitliyinin göstəriciləridir. Maliyyələşdirmə strukturunu nəzərə alaraq təşkilatın işinin orta müddətli perspektivlərini müəyyənləşdirməyə imkan verirlər. Səhmdar kapitalının böyük bir hissəsi təşkilatın daha çox maliyyə müstəqilliyinə səbəb olur. Nəticədə, borc vəsaitlərinin cəlb edilməsi və istifadəsi xərcləri azalır. Bundan əlavə, maliyyə riskləri azalır. Məsələn, bərabər olan digər şeylər, daha çox öz kapitalına sahib olan bir təşkilat mal və xammal almaq, satışını təşviq etmək üçün daha çox borc vəsait cəlb edə bilər.

Cari aktivlərin kapital nisbətişirkətin müstəqil olaraq cari aktivlərin hansı hissəsini maliyyələşdirə bildiyini göstərir. Hesablama üçün düstur aşağıdakı kimidir:

POSOS = Öz dövriyyə kapitalı / Cari varlıqlar

Göstəricinin müsbət dəyəri müəssisənin istehsal və satış fəaliyyətini fasiləsiz həyata keçirmə qabiliyyətini göstərir. Xarici maliyyələşmə imkanlarının azaldılması da əməliyyat prosesini dayandırmayacaq. Aşağı müsbət və ya mənfi dəyər bəzi risklərə səbəb olan xarici mənbələrdən əhəmiyyətli dərəcədə asılılığı göstərəcəkdir.

Maliyyə muxtariyyəti göstəricisişirkətin öz maliyyə və ümumi öhdəliklərin nisbətidir:

PFA = Kapital / Öhdəliklər

Bu nisbət şirkətin təkbaşına maliyyələşdirə biləcəyi aktivlərin payını göstərir. Normativ dəyər sənayedən asılıdır, ümumiyyətlə 0,4-0,6-dır. Çox aşağı dəyər kapital bazarına girişin məhdudlaşdırılması halında yüksək maliyyə risklərini və mümkün iflas səviyyəsini göstərir, lakin çox yüksək dəyər müəssisənin potensialından natamam istifadəni göstərir.

Əvvəlki göstəricidən fərqli olaraq, maliyyə sağlamlıq nisbəti həm daimi, həm də uzunmüddətli maliyyə mənbələrini nəzərə alır. Hesablama üçün düstur aşağıdakı kimidir:

KFU = (Kapital + Uzunmüddətli borclar) / Öhdəliklər

Beləliklə, dəyər uzun müddət ərzində əldə edilə bilən kapital nisbətini göstərəcəkdir. Yüksək dəyər yaxın müddətdə sabit bazar mövqeyini göstərir.

Şek. 1. Maliyyə hesabatlarının təhlilinin elementləri (Analizin müəyyən məqsədləri üçün siyahı qısaldıla bilər)

Digər bir göstərici qrupu gəlirlilik göstəriciləridir. Mənfəətlilik həmişə bir kommersiya təşkilatının əsas məqsədi deyildir. Cari il üçün təşkilatın xərclərini artırmaq, bazarın daha böyük bir hissəsini ələ keçirmək və s. Kimi tədbirlər planlaşdırıla bilər. Ancaq normal şərtlərdə bir ticarət təşkilatının işinin səmərəliliyinə şahid olan bu göstəricilərdir. Bu vəziyyətdə aktivlərin və kapitalın gəlirliliyi yüksək rəhbərliyin səriştəsi və peşəkarlığı üçün meyarlardır. Göstəricilər rəqiblərin hərəkətləri, bazar şərtləri, əsas fondların vəziyyəti, müştəri sadiqliyi və s. Yəni əksər ticarət təşkilatları üçün gəlirlilik effektiv bir performans göstəricisidir.

Aktivlərin qaytarılması müəssisənin aktivlərinin xalis gəlir əldə etmək qabiliyyətini ölçən bir göstəricidir. Bu nisbət xalis mənfəət və orta illik aktivlərin nisbətidir.

PA = Xalis gəlir / orta illik aktivlər * 100%

Tənzimləmə dəyəri sənayedən asılıdır. Bir mənfəət təhlili apararkən, bu qrupun əmsallarını rəqiblərin dəyərləri ilə müqayisə etmək məsləhətdir. Daha yüksək bir dəyər effektiv xərc idarəçiliyi, yaxşı idarəetmə, iş səmərəliliyinin artırılması üçün ehtiyatlardan istifadə və s.

Aktivlərin qaytarılmasından fərqli olaraq, kapitalın qaytarılması sahiblərinin müəssisələrin fəaliyyətinə qoyduqları investisiyaların cəlbediciliyini qiymətləndirməyə imkan verir

RSK = Xalis mənfəət / Orta illik kapital * 100%

Göstəricinin standart dəyərini təyin etmək üçün alternativ investisiya alətlərinin gəlirliliyinə baxmaq lazımdır, məsələn, digər şirkətlərin səhmlərinə investisiya qoymaq, bankda əmanət açmaq və s. Əgər kapitalın gəlirliliyi daha yüksəkdirsə, rəhbərlik mülkiyyətçilərin vəsaitlərini effektiv şəkildə həll edir.

Satışlardan xalis mənfəətlə geri qayıt və ya xalis marja, rublda satış artımı ilə şirkətin xalis mənfəətinin təxminən nə qədər artacağını göstərir. Hesablama üçün düstur aşağıdakı kimidir:

PPP = xalis mənfəət / gəlir * 100%

Göstəricinin daha yüksək bir dəyəri effektiv xərclərin idarəedilməsini, satış və istehsal prosesinin keyfiyyətə nəzarətini də göstərir. Qeyd etmək lazımdır ki, satış səviyyəsində əhəmiyyətli bir artımla, satışın hər bir rublundakı sabit xərclərin payı azaldığından, xalis gəlirlilik artacaqdır.

Maliyyə təhlili prosesində nəzərə alınmalı olan digər göstəricilər qrupu da işgüzar fəaliyyət göstəriciləridir. Gəlirlik nəticənin keyfiyyətinin göstəricisidirsə, işgüzar fəaliyyət iş prosesinin keyfiyyətinin göstəricisidir. Müəssisədə debitor borclarının dövriyyəsi azdır - müştərilərə kommersiya borcları vermək siyasətinizi nəzərdən keçirin. Aşağı dövriyyə dövriyyəsi - prosesi necə sürətləndirəcəyinizi düşünün. Məhsul və malların uzun müddətli dövriyyəsi - stoklarının ölçüsünü azaltmalı və ya uyğun texnika tətbiq edərək satış prosesini aktivləşdirməlisiniz. Yəni bu göstəricilər qrupu analitikə yalnız müəssisənin necə işlədiyini deyil, problemin harada olduğunu da müəyyənləşdirməyə imkan verir.

Aktiv dövriyyəsi cəlb olunan hər bir rubl üçün istehsal həcmini göstərir. Məsələn, 2.5 dəyəri hər bir rubl varlıq üçün 2.5 rubl məhsul istehsal edildiyini və satıldığını göstərəcəkdir. Düstur aşağıdakı kimidir:

ОА = Gəlir / Orta illik aktivlər

Göstəricinin daha yüksək dəyəri müəssisənin məhdud miqdarda resursları səmərəli idarə etmə qabiliyyətini göstərəcəkdir.

Yaxşı inventar idarəetməsi sizə daha az maliyyə mənbəyi cəlb etməyə imkan verəcək ki, bu da borc faizlərini azaltmaqla pula qənaət edir. Buna görə, inventar idarəetmə siyasəti maliyyə fəaliyyətinin həyata keçirilməsində mühüm rol oynayır. Düstur inventar dövriyyəsi növbəti:

OZ = Maliyet / Orta illik inventar

Beləliklə, inventar dövriyyəsi maya dəyərinin və ehtiyatların orta illik məbləğinin nisbətidir.

Digər bir vacib cəhət də idarəetməsidir debitor borcları... Əsasən, debitor borcları müştərilərə ticari borc vermə prosesində formalaşır (məsələn, çatdırılan məhsul və ya xidmətlər üçün təxirə salınmış ödəniş). Dövriyyəni hesablamaq üçün düstur aşağıdakı kimidir:

ODZ = Gəlir / Orta illik debitor borcu

Aşağı dövriyyə müştərilərin müəssisənin vəsaitlərini yönləndirdiyini göstərir ki, bu da maliyyə mənbələrinin cəlb edilməsi üçün əlavə xərclərə səbəb olur. Debitor borclarının yüksək dövriyyəsi istehsal fəaliyyətini intensivləşdirmək üçün istifadə edilə bilən maliyyə mənbələrinin bir hissəsini azad etməyə imkan verir.

Maliyyə hesabatlarının təhlilində arzu olunan mərhələ əmlak vəziyyətinin nisbi göstəricilərinin qiymətləndirilməsidir. Bu göstəricilər maliyyə investisiyaları qoymağın uzunmüddətli siyasətinin xüsusiyyətlərini, əsas fondların rolunu, özlərinə yönəltdikləri maliyyələşdirmə payını və s. Təklif edə bilər.

Əlbəttə ki, təhsil dövrü ərzində aktivlərin, öhdəliklərin və maliyyə nəticələrinin əsas elementlərinin nisbi artımının göstəriciləri az əhəmiyyət kəsb etmir. Məlumatlardan istifadə edərək bir müəssisənin aktiv inkişaf, tənəzzül və ya sabitlik mərhələsində olduğunu öyrənə bilərsiniz. İstehsal fondlarının maya dəyərinin artması istehsal potensialının artmasına, öz kapitalının maya dəyərinin artması isə sahiblərin rifah səviyyəsinin artmasına səbəb olur. Qiymətlər sabit qalarkən gəlirlərdə davamlı artım artan bazar gücünün sübutudur. Buna görə bu göstəricilər qrupu da vacibdir.

Aydındır ki, mühasibat məlumatlarının öyrənilməsi idarəetmə hesabatlarının təhlili ilə müqayisə oluna bilməz, lakin məhdud məlumatlar şəraitində bu, təşkilatın vəziyyəti barədə fikir əldə etməyin ən yaxşı yoludur.

Maliyyə hesabatlarını təhlil etmək üçün veb saytımızdan istifadə

Saytımız maliyyə hesabatlarınızı təhlil etmək imkanı verir. Təsvir olunan bütün göstəricilər və digərləri də pulsuz hesablana bilər. Bunu etmək üçün yalnız sürətli bir qeydiyyatdan keçib şirkətdəki məlumatları daxil etməlisiniz. Bundan əlavə, məlumatlarınız üçün nəticələr və tövsiyələr hazırlamaq üçün kiçik bir ödəniş üçün bir fürsət var. Bu cür məlumatlar investorlara, bank işçilərinə, sahiblərinə, şirkət işçilərinə, tədarükçülərinə və müştərilərinə və s. Verilə bilər. Proqramın bir səbəbdən ehtiyaclarınızı tamamilə təmin etmədiyini düşünürsənsə - yaz, hər zaman dəyişdirməyə, optimallaşdırmağa, yenidən hazırlamağa hazırıq. Saytın analiz prosesində faydalı olacağına ümid edirik. Hər hansı bir sualınız varsa, "Əlaqə" menyu bəndinə və ya məqalələrin şərhlərinə yazın.

Maliyyə hesabatlarının təhlilinə bir nümunə

ASC Qazprom Space Systems telekommunikasiya və geoinformasiya sistemlərinin yaradılması və istismarı sahəsində fəaliyyət göstərir. Müəssisə həm müştəriləri üçün kosmik telekommunikasiya sistemləri inkişaf etdirir, həm də müvafiq xidmətlər göstərir. Son 22 ildə bu bazarda fəaliyyət göstərir. Yuxarıda göstərilən metod üzrə müəssisənin maliyyə hesabatlarının təhlili şirkətin maliyyə vəziyyəti və maliyyə göstəriciləri barədə aşağıdakı qənaətləri formalaşdırmağa imkan verdi.

Cədvəl 2. ASC GKS aktivlərinin dinamikası, milyon rub.

|

Göstəricilər |

Mütləq sapma, +, - |

Nisbi sapma,% |

||||||

|

Əsas vəsaitlər |

||||||||

|

Uzunmüddətli maliyyə investisiyaları |

||||||||

|

Təxirə salınmış vergi aktivləri |

||||||||

|

Digər qeyri-cari aktivlər |

||||||||

|

Cari olmayan aktivlər cəmi |

||||||||

|

Satın alınan qiymətlilərə əlavə dəyər vergisi |

||||||||

|

Debitor borcları |

||||||||

|

Nağd pul və onun ekvivalentləri |

||||||||

|

Digər cari aktivlər |

||||||||

|

Cari aktivlər cəmi |

||||||||

Cədvəl 2 və Şəkil 1-dəki məlumatlar göstərir ki, 2013 - 2015-ci illər ərzində müəssisənin aktivlərinin həcmində artım var. Bu tendensiyanın səbəbi şirkətin aktivlərinin dəyərindəki artımdır - tədqiqat dövrü ərzində məbləğ 104,52% artmışdır. Qeyd etmək lazımdır ki, bu, uzunmüddətli aktivlərin dəyərinin yenidən qiymətləndirilməsi ilə əlaqədardır. İnkişaf etmiş telekomunikasiya avadanlıqlarının dəyəri dolların böyüməsi ilə nisbətdə artdı. Beləliklə, real əlavə dəyər yaradılmadı, buna görə də aktivlərin təhlili prosesində müəssisənin effektiv fəaliyyətinin əlamətləri yox idi.

Aktivlərin maliyyələşdirilməsi sahəsində aşağıdakı tendensiya müşahidə olunur:

Cədvəl 3. ASC GKS-nin maliyyə mənbələri mənbələrinin dinamikası, milyon rub.

|

Göstəricilər |

Mütləq sapma, +, - |

Nisbi sapma,% |

||||||

|

Nizamnamə kapitalı (nizamnamə kapitalı, nizamnamə kapitalı, ortaqların töhfələri) |

||||||||

|

Uzunmüddətli aktivlərin yenidən qiymətləndirilməsi |

||||||||

|

Ehtiyat kapitalı |

||||||||

|

Bölüşdürülməmiş mənfəət (örtülməmiş zərər) |

||||||||

|

KEÇİRİMLƏRİN PAYDAĞI VƏ YEDEKLƏRİ |

||||||||

|

Uzunmüddətli borc vəsaitləri |

||||||||

|

Təxirə salınmış vergi borcları |

||||||||

|

Şərti öhdəliklər üçün ehtiyatlar |

||||||||

|

UZUN MÜDDƏT ÖDƏNİŞ CƏMİ |

||||||||

|

Qısamüddətli borc vəsaitləri |

||||||||

|

Ödənilməli hesablar |

||||||||

|

Gələcək xərclər və ödənişlər üçün ehtiyatlar |

||||||||

|

QISA MÜDDƏT ÖDƏNİŞLƏR CƏMİ |

||||||||

Cədvəl 3 və Şəkil 2-dəki məlumatlar şirkətdə bəzi dağıdıcı proseslərin getdiyini göstərir. Böhrandan əvvəl, 2013-cü ildə AKS GKS aşağıdakı şərtlərlə bir borc aldı: kreditor Bank of America, N.A., kredit məbləği: 298,000,000.00 USD, kredit faiz dərəcəsi LİBOR + illik 3.15%. Bu məlumatlar maliyyə hesabatlarının ətraflı izahlarını ehtiva edən illik hesabatdan əldə edilir.

Kreditin dollarla götürülməsi səbəbindən şirkətin öhdəlikləri xeyli artdı, yəni uzunmüddətli borc vəsaitlərinin miqdarı 84.07% artdı. Ödəniləcək faiz məbləği də artmışdır. Eyni zamanda, şirkət gəlirlərinin əhəmiyyətli bir hissəsini rublla alır.

Bu səbəbdən şirkət zərər gördü və bölüşdürülməmiş mənfəət məbləği 529 milyon rubldan azaldı. -19,159 milyon rubla qədər. Yəni müəssisənin əhəmiyyətli dərəcədə deqradasiyası var, səmərəli fəaliyyət göstərə və mənfəət əldə edə bilmir və öz kapitalında artımın yeganə mənbəyi avadanlıqların dəyərinin yenidən qiymətləndirilməsidir.

Səhm kapitalının payı, Şəkil 3-də göstərildiyi kimi, illik 2% -ə qədər azaldı, norma isə 40% və daha yüksək hesab edildi.

Aşkarlanan tendensiyalar və fenomenlər ciddi bir böhrana dəlalət edir, kreditorlarla əlavə danışıqlar aparılmadan, səhmdarlar və ya üçüncü tərəf investorlar tərəfindən əlavə investisiyalar edilmədən şirkət iflas ediləcək.

Cədvəl 4 müəssisənin son dərəcə aşağı səmərəliliyinin səbəblərini göstərir. Rubl məzənnəsinin dəyişməsi səbəbindən faizli öhdəliklərin həcmi əhəmiyyətli dərəcədə - 169.98% artmışdır. Ayrıca, məzənnə dinamikası xarici valyutada əməliyyatlardakı məzənnə fərqlərinin qiymətinin 19.267 milyon rubldan artmasına səbəb oldu. 2014-cü ildə 27.329 milyon rubl. 2015-ci ildə. Nəticədə, digər xərclərin məbləği əhəmiyyətli dərəcədə artdı.

Cədvəl 4. ASC GKS-nin maliyyə nəticələrinin dinamikası, milyon rub.

|

Göstəricilər |

Mütləq sapma, +, - |

Nisbi sapma,% |

||||||

|

Satış qiyməti |

||||||||

|

Ümumi mənfəət (zərər) |

||||||||

|

Ticarət xərcləri |

||||||||

|

Satışdan qazanc (zərər) |

||||||||

|

Digər təşkilatlarda iştirakdan əldə olunan gəlir |

||||||||

|

Faiz alınacaq |

||||||||

|

Ödəniləcək faiz |

||||||||

|

Digər gəlirlər |

||||||||

|

Digər xərclər |

||||||||

|

Vergidən əvvəl mənfəət (zərər) |

||||||||

|

Təxirə salınmış vergi borclarında dəyişiklik |

||||||||

|

Təxirə salınmış vergi aktivlərindəki dəyişiklik |

||||||||

|

Xalis gəlir (zərər) |

||||||||

Nəticə etibarilə şirkətdəki maliyyə risklərinin idarə edilməsi siyasətinin son dərəcə qənaətbəxş olmadığı, bu da müəssisənin həqiqi deqradasiyasına və ödəmə qabiliyyətinin itirilməsi riskinin əhəmiyyətli dərəcədə artmasına səbəb olduğu iddia edilə bilər.

Cədvəl 5. ASC GKS balansının likvidliyinin təhlili

|

Balans bölməsi |

||||

|

A1 (pul, ekvivalentləri və qısamüddətli maliyyə investisiyaları) |

||||

|

A2 (debitor borcları və digər cari aktivlər) |

||||

|

A3 (alınmış dəyərlər üzrə inventar və ƏDV) |

||||

|

A4 (uzunmüddətli aktivlər) |

||||

|

P1 (borc və digər qısamüddətli borclar) |

||||

|

P2 (qısamüddətli kreditlər və borclar) |

||||

|

P3 (uzunmüddətli borclar) |

1.3. mühasibat (maliyyə) hesabatlarının təhlil növləri

Maliyyə təhlili yalnız müəssisənin menecerləri və müvafiq şöbələri tərəfindən deyil, həm də onun təsisçiləri, investorlar tərəfindən maliyyə vəziyyətini qiymətləndirmək, mənbələrdən istifadənin səmərəliliyini öyrənmək, kredit qabiliyyətini qiymətləndirmək üçün kommersiya bankları tərəfindən həyata keçirilir. bir borc vermək riski, təchizatçılar - ödənişlərin vaxtında alınması üçün və s. Məqsədlərə uyğun olaraq mühasibat (maliyyə) hesabatlarının təhlili daxili və xarici bölünür.

Daxili təhlil müəssisənin xidmətləri tərəfindən aparılır və nəticələr müəssisənin maliyyə vəziyyətini planlaşdırmaq, maliyyə sabitliyini və ödəmə qabiliyyətini təmin etmək üçün istifadə olunur. Məqsəd sistematik bir pul axını yaratmaq və öz və borc vəsaitlərini müəssisənin səmərəli fəaliyyətini təmin edəcək, qazancı maksimuma çatdıracaq və iflas etməyəcək şəkildə yerləşdirməkdir.

Xarici təhlil sərmayəçilər, maddi və maliyyə mənbələri təchizatçıları, tənzimləyici orqanlar tərəfindən dərc olunmuş hesabatlar əsasında aparılır. Məqsəd mənfəəti maksimuma çatdırmaq və kommersiya və maliyyə risklərini minimuma endirmək üçün sərfəli investisiya qoyma imkanını yaratmaqdır.

Mühasibat (maliyyə) hesabatlarını təhlil edərkən istifadəçi ilk növbədə hesabat formalarının mütləq göstəricilərini müəyyənləşdirir və analitik işlənməsi zamanı maliyyə nisbətlərinin nisbi göstəricilərinə keçir.

Maliyyə təhlili metodologiyasının təfərrüatları qarşıya qoyulmuş məqsədlərdən, habelə müxtəlif informasiya, müvəqqəti, metodoloji, kadr və texniki dəstək amillərindən asılıdır. Analitik işin məntiqi onun təşkilini iki mərhələdə aparır:

maliyyə vəziyyətinin ilkin qiymətləndirilməsi və ya açıq təhlili;

maliyyə vəziyyətinin ətraflı təhlili. Mühasibat (maliyyə) hesabatlarının ekspress təhlili.

Məqsəd iqtisadi bir qurumun mülkiyyət vəziyyətinin və inkişaf səmərəliliyinin aydın və sadə qiymətləndirilməsidir. Bu növ təhlil auditor tərəfindən auditin planlaşdırılmasının ilkin mərhələsində aparıla bilər. Üç mərhələdə ekspres təhlil aparmaq məsləhətdir:

hazırlıq;

maliyyə hesabatlarının ilkin təhlili;

iqtisadi oxu və hesabat təhlili.

Birinci mərhələnin məqsədi maliyyə hesabatlarının təhlilinin məqsədəuyğunluğu barədə qərar qəbul etmək və oxumağa hazır olduqlarından əmin olmaqdır. Birinci vəzifə hesabat və son audit hesabatı ilə ilkin tanışlıq yolu ilə həll olunur, ikincisi, müəyyən dərəcədə texniki xarakter daşıyır. Burada hesabatların vizual və sadə bir hesablama yoxlaması rəsmi əsaslara və mahiyyət etibarilə aparılır: bütün zəruri forma və müraciətlərin, təfərrüatların və imzaların olması müəyyənləşdirilir; hesabat formalarının doldurulmasının düzgünlüyü və aydınlığı yoxlanılır; balans valyutası və bütün alt cəmi yoxlanılır; hesabat formalarının göstəricilərinin və onlar arasındakı əsas nəzarət nisbətlərinin qarşılıqlı əlaqəsi yoxlanılır və s.

İkinci mərhələnin məqsədi hesabat dövründəki iş şəraitini qiymətləndirmək, əsas fəaliyyət göstəricilərindəki dəyişikliklərin tendensiyalarını, habelə keyfiyyət dəyişikliklərini müəyyənləşdirmək üçün zəruri olan balans hesabatındakı izahatla tanış olmaqdır. iqtisadi qurumun əmlakı və maliyyə vəziyyəti. Əsas göstəriciləri hesablamaq üçün alqoritmlərə diqqət yetirməlisiniz. Əsas göstəricilərdəki meylləri təhlil edərkən bəzi təhrifedici amillərin, xüsusən inflyasiyanın təsirini nəzərə almaq lazımdır. Əlavə olaraq qeyd etmək lazımdır ki, balansın özü, əsas hesabat və analitik forma olmaqla, ən əhəmiyyətlisi aşağıdakılardan ibarət olan bəzi məhdudiyyətlərdən azad deyil.

1. Balans təbiətinə görə tarixi xarakter daşıyır: tərtib edilərkən formalaşmış maliyyə və təsərrüfat fəaliyyətinin nəticələrini müəyyənləşdirir.

Balans, müəssisənin fondlarındakı və öhdəliklərindəki statikliyi əks etdirir, yəni istifadə olunan mühasibat siyasətinə əsasən müəssisənin müəyyən bir anda nə olduğu sualına cavab verir, lakin nəticədə belə bir nəticə ilə nəticələnən suala cavab vermir. vəziyyət.

Hesabat məlumatlarından bir sıra analitik göstəricilər hesablana bilər, lakin hər hansı bir baza ilə müqayisə edilmədikdə hamısı faydasız olacaqdır. Ayrılıqda nəzərdən keçirilmiş balans, məkan və müvəqqəti müqayisə etməyi təmin etmir; bu səbəbdən təhlili dinamik olaraq aparılmalı və mümkünsə əlaqəli müəssisələr, onların orta sənayesi və orta mütərəqqi dəyərləri üçün oxşar göstəricilərin nəzərdən keçirilməsi ilə tamamlanmalıdır.

Balans göstəricilərinin təfsiri yalnız vəsait dövriyyəsi barədə məlumatların cəlb edilməsi ilə mümkündür.

Balans hesabat dövrünün sonunda birdəfəlik məlumatların məcmusudur və bu səbəbdən hesabat dövründə şirkətin fondlarındakı dəyişiklikləri əks etdirmir. Bu, ilk növbədə ən dinamik balans maddələrinə aiddir.

Balans tərtib edilərkən alış qiymətlərinə əsaslanan qiymətləndirmə prinsipi qoyuldu. İnflyasiya, müəssisədə istifadə olunan xammal və avadanlıqların bahalaşması, əsas fondların aşağı bərpa oluna bilməsi kontekstində bir çox maddə funksionallığı ilə eyni, lakin dəyəri fərqli olan mühasibat uçotu obyektlərinin məcmusunu əks etdirir ki, bu da əlbəttə ki, əhəmiyyətli dərəcədə təhrif edir. müəssisənin nəticələri, iqtisadi aktivlərinin real qiymətləndirilməsi, bütövlükdə müəssisənin “qiyməti” və ilk növbədə kapitaldan istifadənin qiymətləndirilməsi ilə əlaqəli maliyyə nəticələri.

Hər hansı bir müəssisənin fəaliyyətinin əsas məqsədlərindən biri mənfəət əldə etməkdir. Lakin bu göstərici balansda tam əks olunmayıb. Məsrəflər və satış həcmi xaricində təqdim olunan yığılmış mənfəətin mütləq dəyəri göstərilmir, nəticədə bu mənfəət meydana gəldi.

Balans cəmi şirkətin həqiqətən sahib olduğu vəsaitin miqdarını, "xərclər smetasını" əks etdirmir. Bunun əsas səbəbi iqtisadi aktivlərin balans qiymətləndirməsi ilə inflyasiya, bazar şərtləri və s. İlə əlaqədar real şərtlər arasındakı mümkün uyğunsuzluqdur.

9. Müəssisənin maliyyə vəziyyəti və dəyişmə perspektivlərinə yalnız maliyyə xarakterli amillər deyil, ümumiyyətlə dəyər təxmininə sahib olmayan bir çox amillər də təsir edə bilər (mümkün siyasi və iqtisadi dəyişikliklər, mülkiyyət dəyişikliyi) və s.) buna görə maliyyə hesabatlarının təhlili rəsmiləşdirilmiş meyarlardan və qeyri-rəsmi qiymətləndirmələrdən əlavə kompleks iqtisadi təhlil bölmələrindən biridir. Üçüncü mərhələ ekspres təhlildə əsas mərhələdir; onun məqsədi müəssisənin iqtisadi fəaliyyətinin nəticələrinin və onun maliyyə vəziyyətinin ümumiləşdirilmiş qiymətləndirilməsidir. Bu analiz, fərqli istifadəçilərin maraqlarına uyğun olaraq müxtəlif dərəcələrdə detallarla aparılır.

Mühasibat (maliyyə) hesabatlarının ətraflı təhlili. Məqsəd iqtisadi bir qurumun əmlak və maliyyə vəziyyətinin, keçən il (dövrdə) fəaliyyətinin nəticələrini və gələcəkdə müəssisənin inkişaf perspektivlərini daha ətraflı təsvir etməkdir. Yuxarıda təsvir olunan fərdi analiz prosedurlarını konkretləşdirir, əlavə edir və genişləndirir (təcili analiz). Bu şirkətin maliyyə vəziyyətini, əmlak vəziyyətini, təşəbbüskarlıq riskinin dərəcəsini (üçüncü şəxslərə borcların qaytarılması ehtimalı), cari fəaliyyət və qısa müddətli investisiyalar üçün kapital adekvatlığını, əlavə mənbələrə ehtiyacını qiymətləndirməyə imkan verir. maliyyələşdirmə, kapital artırma qabiliyyəti, borc vəsaitlərindən istifadə rasionallığı, şirkətlərin fəaliyyətinin səmərəliliyi. Ümumiyyətlə, mühasibat (maliyyə) hesabatlarının dərin təhlili proqramı belə görünə bilər:

1. Bir təsərrüfat subyektinin iqtisadi və maliyyə vəziyyətinin ilkin təhlili.

Maliyyə-təsərrüfat fəaliyyətinin ümumi istiqamətinin xüsusiyyətləri.

"Xəstə" hesabat maddələrinin müəyyənləşdirilməsi.

2. Bir təsərrüfat subyektinin iqtisadi potensialının qiymətləndirilməsi və təhlili.

2.1. Mülkiyyət vəziyyətinin qiymətləndirilməsi.

Analitik xalis balansın yaradılması.

Şaquli balans təhlili.

Yatay balans analizi.

Mülkiyyət vəziyyətindəki keyfiyyət dəyişikliklərinin təhlili.

2.2. Maliyyə vəziyyətinin qiymətləndirilməsi.

Likvidliyin qiymətləndirilməsi.

Maliyyə sabitliyinin qiymətləndirilməsi.

3. Bir təsərrüfat subyektinin maliyyə nəticələrinin qiymətləndirilməsi və təhlili. Satış həcminin qiymətləndirilməsi.

Təşkilatın gəlirlərinin strukturunun təhlili.

Təşkilatın xərclərinin strukturunun təhlili.

Mənfəət təhlili.

Mənfəət analizi.

Maliyyə sabitliyi, kredit və ödəmə qabiliyyətinin qiymətləndirilməsi.

Hal hazırda analiz ardıcıllığına bir neçə yanaşma var:

kapitaldan istifadənin səmərəliliyinin ümumiləşdirilmiş göstəricilərinin hesablanmasından və qiymətləndirilməsindən, tərkibinin və strukturunun öyrənilməsindən müəssisənin ödəmə qabiliyyətinin və maliyyə dayanıqlığının qiymətləndirilməsinə qədər;

aktivlərin və onların mənbələrinin ümumi xüsusiyyətləri və qiymətləndirilməsindən ödəmə qabiliyyətinin, maliyyə sabitliyinin və aktivlərdən istifadənin səmərəliliyinin qiymətləndirilməsinə qədər;

maliyyə nəticələrinin təhlilindən balans maddələrinin dinamikası və strukturunun, maliyyə sabitliyi və likvidliyinin, müəssisənin fəaliyyətinin ümumi qiymətləndirilməsinə qədər;

kapitalın formalaşması, yerləşdirilməsi, ödəmə qabiliyyətinin, maliyyə sabitliyinin qiymətləndirilməsindən kapitaldan istifadənin səmərəliliyinin və maliyyə vəziyyətinin formalaşması və dəyişməsinin əsas amillərinin təhlilinə;

təhlil və likvidlikdən, kapitalın quruluşundan və maya dəyərindən dövriyyə dövriyyəsinin, müəssisənin gəlirliliyinin analizinə, perspektiv maliyyə təhlili və zərərsizliyin qiymətləndirilməsinə qədər.

Nəzarət sualları

Mühasibat (maliyyə) hesabatlarının hazırlanması üçün tənzimləyici bazanı təsvir edə bilərsinizmi?

Balans məlumatları əsasında müəssisənin əmlak vəziyyəti necə qiymətləndirilir?

Balansa əsasən əsas fondlara tələb necə qiymətləndirilir?

Balansın hansı sətrləri daha çox təfərrüatlandırılmalıdır?

Debitor borcları / borcları barədə məlumatların açıqlanması üçün 5 nömrəli Forma "Balansa Əlavə" hansı izahatları (istinadları) özündə cəmləşdirir?

Forma No 2 "Mənfəət və zərər hesabatı" na hansı kompleks xərc maddələri daxil edilmişdir?

Vergi Məcəlləsinin 25-ci fəslinin tətbiqi ilə əlaqədar Forma 2-də hansı dəyişikliklər edilmişdir?

4 nömrəli “Pul vəsaitlərinin hərəkəti haqqında hesabat” formasında təşkilatın fəaliyyətinin hansı sahələri vurğulanır?

Forma 3 "Kapitaldakı dəyişikliklər haqqında hesabat" dan hansı məlumatları əldə etmək olar?

Mühasibat (maliyyə) hesabatlarının təhlilinin məqsədləri hansılardır?

Təşkilatın əmlak vəziyyətini anlamaq üçün hansı izahatlara ehtiyac var?

Bir təşkilatın maliyyə fəaliyyətinin "keyfiyyətini" başa düşmək üçün hansı dəqiqləşdirmələrə ehtiyac var?

İnvestisiya fəaliyyətindən aktiv bir pul axınına nə səbəb ola bilər?

Forma No 3 “Kapitaldakı dəyişikliklər haqqında hesabat” üçün hansı izahatlar tələb olunur?

Hesabat formalarına izahlı qeyddə nələr əks olunmalıdır?

Maliyyə hesabatlarının təhlili məqsədi, əsas anlayışları, vəzifələri

Mövzu 1. Maliyyə təhlili üçün məlumat bazası kimi maliyyə (mühasibat) hesabatı

Maliyyə hesabatları- müəyyən edilmiş formalara uyğun olaraq mühasibat məlumatları əsasında tərtib olunan təşkilatın əmlak və maliyyə vəziyyəti və təsərrüfat fəaliyyətinin nəticələri barədə vahid məlumat sistemi; hesabat dövrü - təşkilatın maliyyə hesabatları hazırlamalı olduğu dövr; hesabat tarixi - təşkilatın maliyyə hesabatlarını hazırlamalı olduğu tarix; istifadəçi - təşkilat haqqında məlumat almaq istəyən hüquqi və ya fiziki şəxs.Maliyyə hesabatlarının təhlili məqsədi təşkilatın fəaliyyət meyllərinin öyrənilməsindən, müsbət və mənfi amillərin müəyyənləşdirilməsindən, planlaşdırma və proqnozlaşdırma metodlarına əsaslanan effektiv idarəetmə qərarları qəbul etmək üçün artım ehtiyatlarının tapılmasından ibarətdir.

Maliyyə hesabatlarının təhlil obyektləri bunlar: - mühasibat formaları, - maliyyə hesabatlarına izahlı qeyd, - bir şirkətin maliyyə hesabatları, - vergi hesabatları, - statistik hesabatlar, - idarəetmə və əməliyyat uçotu məlumatları, - maliyyə hesabatlarında yaranan göstəricilər sistemi, - maddi, əmək və maliyyə mənbələri şirkətləri.Təhlil zamanı əsas istifadəçi qrupları baxımından hesabatların məlumat məzmununun qiymətləndirilməsi... Mühasibat məlumatlarına əsasən, maraqlı istifadəçilər aşağıdakı imkanları əldə edirlər:

1) Təşkilatın maliyyə vəziyyətini qiymətləndirmək;

2) Tərəfdaşlığın məqsədəuyğunluğuna qərar verin;

3) Etibarlı olmayan müştərilərə kredit verməkdən çəkinin;

4) Aktivlərin əldə edilməsinin məqsədəuyğunluğunu qiymətləndirmək;

5) Təşkilatın fəaliyyətini diaqnoz qoyun.

Hesabat verən istifadəçilər şərti olaraq iki qrupa bölünə bilər: xarici və daxili. Xarici: qarşı tərəflər, investorlar, səhmdarlar, sahiblər, vergi, tənzimləyici və statistik orqanlar. Daxili: işçilər, menecerlər, rəhbərlik, həmkarlar ittifaqları.

Qanunvericiliyin tələblərinə uyğun olaraq hesabat aşağıdakı tələblərə cavab verməlidir:

1) Etibarlılıq;

2) Məlumatların əks olunmasının tamlığı;

3) Hesabatdakı məlumatların bitərəfliyi;

4) Məlumatların müqayisəli olması;

5) Əhəmiyyətlilik.

Maliyyə Hesabatı Təhlili Tapşırıqları bir və ya digər formanın təhlilindən asılı olaraq ətraflı izah olunur. Balans hesabatı təhlil edilərkən aşağıdakı vəzifələr qoyulur:

1) aktiv və öhdəliklərin tərkibinin, strukturunun və dinamikasının təhlili

2) maliyyə vəziyyətinin hərtərəfli qiymətləndirilməsi

Mənfəət və zərər hesabatını təhlil edərkən aşağıdakı vəzifələr qoyulur:

1) maliyyə göstəricilərinin tərkibi, strukturu və dinamikasının təhlili

2) gəlirlilik təhlili

Təhlil aktivlərə, öhdəliklərə, kapitala, maliyyə göstəricilərinə, növlərinə, qəbul mənbələrinə, istifadə sahələrinə görə dəyişikliklərin hərtərəfli qiymətləndirilməsini təmin edir.

Maliyyə hesabatları ibarətdir balansdan, mənfəət və zərər hesabatından,onlara əlavələr və izahlı qeyd (bundan sonra balansa və mənfəət və zərər hesabatına əlavələr və izahlı qeyd balansa və mənfəət və zərər hesabatına izahlar kimi istinad edilir), habelə düzgünlüyünü təsdiq edən auditor rəyi təşkilatın maliyyə hesabatları, federal qanunlara uyğun olduğu təqdirdə məcburi yoxlamaya tabedir.

Hesabatın tərkibi və məzmunu idarəetmənin təşkilati və hüquqi formalarının inkişafı ilə əlaqəlidir. Məsələn, ticarət təşkilatlarından izahat və mühasibat (maliyyə) hesabatları üzrə auditor rəyi daxil olmaqla bütün hesabat formalarını hazırlamaq tələb olunur. Bəyanatların tərkibi və məzmunu mövcud qanunvericilik PBU 4/99 və Rusiya Federasiyası Maliyyə Nazirliyinin 67n saylı əmri ilə tənzimlənir.Müxtəlif təşkilati və hüquqi formalı təşkilatların mühasibat hesabatları hamının fəaliyyət göstəricilərini əhatə etməlidir. filiallar, nümayəndəliklər və digər bölmələr (ayrı-ayrı balanslara ayrılanlar da daxil olmaqla). Təşkilat balans hesabatı, mənfəət və zərər hesabatı və onlara izahatlar tərtib edərkən qəbul edilmiş məzmununa riayət etməli və bir hesabat dövründən digərinə ardıcıl olaraq formalaşdırmalıdır. və müstəsna hallarda, məsələn, fəaliyyət növünü dəyişdirərkən onlara izahatlara icazə verilir. Təşkilat hər belə dəyişikliyin əsaslandırılmasına dair dəlillər təqdim etməlidir. Mühüm dəyişiklik balans və mənfəət və zərər hesabatındakı qeydlərdə dəyişiklik səbəblərinin göstərilməsi ilə birlikdə açıqlanmalıdır.Maliyyə hesabatlarının təhlili fərqlidir təsnifata görə:

1) idarəetmə roluna görə: idarəetmə (daxili), maliyyə (xarici);

2) tezliyə görə: perspektiv (proqnoz), işlək, cari (retrospektiv);

3) idarəetmə subyektləri tərəfindən:

a) rəhbərlik və iqtisadi xidmətlər tərəfindən aparılan təhlil;

b) sahiblər;

c) təchizatçılar və alıcılar;

d) audit firmaları;

e) kredit təşkilatları;

f) vergi orqanları;

5) obyektin öyrənilməsi metodlarına görə: sistemli, funksional-maya, müqayisəli, faktorial, diaqnostik;

Kompleks;

Texniki və iqtisadi;

Sosial-iqtisadi;

İqtisadi və hüquqi;

İqtisadi və ekoloji;

Audit təhlili.

Altında mövzu iqtisadi analiz dedikdə, iqtisadi məlumat sistemi vasitəsilə əks olunan obyektiv və subyektiv amillərin təsiri altında formalaşan müəssisələrin, birliklərin iqtisadi prosesləri, sosial-iqtisadi səmərəliliyi və fəaliyyətlərinin yekun maliyyə nəticələri başa düşülür. Yəni iqtisadi analiz müəssisələrin, birliklərin, digər bölmələrin iqtisadi prosesləri və fəaliyyətlərinin son istehsal və maliyyə nəticələri ilə əlaqədardır. məlumat bazası iqtisadi təhlildə planlaşdırılan və proqnozlaşdırılan məlumatlardan, müəssisənin hesabat məlumatlarından (mühasibat, statistik), müəyyən edilmiş bəzi iqtisadi parametrlərdən (vergi və faiz dərəcələri, sığorta ödənişləri, sektorun gəlirlilik səviyyələri və digərləri) istifadə olunur.Təhlil əlaqəni qurmağa və kəmiyyət göstərməyə imkan verir. müəssisənin son nəticələri ilə müəssisənin cari fəaliyyətini və inkişafını həyata keçirmək üçün sahib olduğu istehsal mənbələri (maddi, maliyyə, insan, məlumat, müvəqqəti) arasında. Beləliklə, iqtisadi təhlilin mahiyyəti iqtisadi məlumat sistemi vasitəsi ilə təqdim olunan müəssisənin fəaliyyətini qarşıya qoyulmuş məqsədlərə uyğun hərtərəfli öyrənməkdir. alətlər maliyyə nisbəti maliyyə təhlili üçün istifadə olunur. Bunlar bəzi mütləq maliyyə göstəricilərinin digərlərinə nisbətini ifadə edən müəssisənin maliyyə vəziyyətinin nisbi göstəriciləridir.Maliyyə nisbətlərindən istifadə olunur: maliyyə vəziyyətinin göstəricilərini müqayisə etmək üçün; müəssisənin maliyyə vəziyyətində göstəricilərin inkişaf dinamikasını və meyllərini müəyyənləşdirmək; maliyyə vəziyyətinin müxtəlif aspektləri üçün normal hədləri və meyarları müəyyənləşdirmək.Şirkətin maliyyə vəziyyətini xarakterizə edən hesablanmış fərdi göstəricilər və əmsallar əsasında şirkətin maliyyə vəziyyəti haqqında daha ətraflı nəticələr çıxarmaq və müəyyənləşdirmək mümkündür. iqtisadi fəaliyyətin səmərəliliyinin artırılması üçün ehtiyatlar və şirkətin fəaliyyətinin yaxşılaşdırılması üçün təkliflər hazırlamaq.

Hər hansı bir təşkilatın səmərəli idarə olunması, ilk növbədə, əvvəlki dövrlərdə necə mövcud olduğu və inkişaf etdiyi barədə məlumat sahibi olmağı tələb edir. Bir təşkilatın uğurlu inkişafı mövcud mənbələrin peşəkar idarə olunmasını tələb edir. Təşkilatın varlıqlarını düzgün və səmərəli idarə edə bilmək çox vacibdir, çünki istehsalın səmərəliliyi, mənfəətin artırılması və təşkilatın rəqabət qabiliyyətinin artırılması buna bağlıdır.

Müəssisə daxilində hesabatların təhlili

Analiz mövcud aktivlərin səmərəli idarə olunmasının ən vacib hissələrindən biridir. Müasir şəraitdə bir təşkilatın maliyyə hesabatları həm şirkətin işçiləri, həm də kreditorlar, investorlar, alıcılar, dövlət və vergi orqanları üçün vacib olan işinin son nəticələrini əks etdirir. Buna görə də, ən yaxşı maliyyə nəticələrini əldə etmək üçün aktivlərin istifadə dinamikasını təhlil etmək və çatışmazlıqları müəyyən etməklə onların idarə edilməsini yaxşılaşdırmaq üçün bir metodologiya hazırlamaq vacibdir. Əlavə olaraq, müəyyən bir şirkət baxımından borc kapitalının cəlb edilməsi və istifadəsi üçün bir siyasət çox vacibdir, çünki kəmiyyətlə ifadə olunan maksimum maliyyə nəticəsini əldə etməyə imkan verən kapital və borc kapitalının rasional nisbəti hesabat dövrünün xalis mənfəəti məbləğində. Bu fakt maliyyə hesabatlarının təhlilinin aktuallığını əvvəlcədən müəyyənləşdirir və bu analizin iqtisadi prosesdə rolunu artırır.

Müasir şəraitdə maliyyə hesabatlarının təhlili mülkiyyətçilərə və menecerlərə iqtisadi cəhətdən düzgün idarəetmə qərarları qəbul etməyə və gələcək üçün şirkətin inkişafının əsas vektorunu seçməyə kömək edir:

- müəyyən qərarların effektivliyinin kəmiyyət qiymətləndirilməsi mövcuddur,

- iş planları, müəyyən edilmiş standartlar və büdcələr üçün iqtisadi əsaslandırma təmin edir,

- planların həqiqi icrası qiymətləndirilir,

- müəyyən mənbələrdən istifadənin effektivliyinin kəmiyyət qiymətləndirilməsi aparılır,

- gizli ehtiyatlar müəyyənləşdirilir və bunlardan maksimum səmərəliliklə istifadə etmək imkanı qiymətləndirilir,

- dinamikada göstəricilər qiymətləndirilir və şirkətin gələcək üçün inkişaf tendensiyaları tərtib olunur.

Maliyyə hesabatlarının üfüqi təhlili

Mühasibat təhlili metodları

Maliyyə hesabatlarının təhlili zamanı maliyyə və təsərrüfat fəaliyyətinin müxtəlif aspektlərini qiymətləndirmək üçün müxtəlif metodlardan istifadə olunur. Bunlardan əsasları bunlardır: dinamik, struktur, struktur-dinamik, əmsal, amil.

Maliyyə hesabatlarının dinamik analizinin köməyi ilə göstəricilər zamanla müqayisə olunur. Bu məqsədlə onların mütləq və nisbi dəyişiklikləri hesablanır.

Mütləq artım və ya azalma, hesabat və baza dövrlərində göstəricinin dəyərləri arasındakı fərq kimi hesablanır. Nisbi dəyişikliklər hesabat dövrü üçün göstərici dəyərinin və əvvəlki dövr üçün göstərici dəyərinin nisbəti kimi müəyyən edilir. Nisbi dəyişiklik böyümə sürəti adlanır.

Struktur təhlil məcmu yekun göstəricini əmələ gətirən fərdi göstəricilərin mütləq dəyərlərini müqayisə etməyə imkan verir, eyni zamanda ayrı-ayrı göstəricilərin nisbi xüsusiyyətlərini bir-biri ilə əlaqələndirir və hər birinin ümumi yekun dəyərindəki payını təyin edir. Beləliklə, məsələn, cari aktivlərin balans valyutasındakı nisbəti müəyyən edilir. Struktur-dinamik təhlil dövrün sonunda müəyyən bir göstəricinin xüsusi çəkisindəki başlanğıcdakı xüsusi çəkisinə nisbətən dəyişdiyini göstərir.

Katsayı təhlili balans maddələri və ya digər mütləq göstəricilərin dəyərlərinə nisbət olaraq hesablanan nisbi göstəricilərin dəyərinin və dəyişməsinin öyrənilməsidir. Faktor analizinin məqsədi hər bir fərdi faktorun fəaliyyət göstəricisinə təsirini ölçməkdir. Bu metod bir neçə amil göstəricisinin təsirli göstəricidən asılılığının amil modelini tərtib etməklə işləyir. Modellər ola bilər:

- aşqar (göstəricilərin cəmi),

- çarpan (onların məhsulu),

- çarpılar (bir göstəricini digərinə bölmək nisbəti),

- qarışıq (bir neçə modelin birləşməsi).

Təhlil obyektiv və subyektiv amillərdən (məqsədlər, informasiya dəstəyi, mürəkkəblik dərəcəsi kimi) asılı olan müxtəlif təfərrüatlarla aparıla bilər, buna görə ekspres balans təhlili ilə dərin balans təhlili arasında fərq qoyulur.

Quruluşun maliyyə vəziyyəti və inkişaf dinamikası haqqında ümumi bir fikir əldə etməyiniz lazımdırsa, təcili təhlildən istifadə olunur. Balans rəsmi meyarlarla nəzərdən keçirilir; izləyicinin analitik hissəsini oxumaq və əsas nisbətlərlə tanış olmaq üçün auditor rəyi öyrənilir; təşkilatın əmlak vəziyyətinin ümumi qiymətləndirilməsi aparılır.

Dərin təhlilin məqsədi maliyyə vəziyyətinin, habelə təşkilatın yaxın və uzun müddətli imkanlarının təfərrüatlı təsviridir.

Təhlil nəticələrinə əsaslanan nəticələrin obyektivliyi və etibarlılığı müxtəlif informasiya mənbələrindən istifadə etməklə təmin olunur. Məsələn, maliyyə vəziyyətini qiymətləndirmək üçün ən məlumatlı mənbə təşkilatın balansının aktividir. Resurslardan istifadənin səmərəliliyinin qiymətləndirilməsi balans aktivi, ona əlavə və maliyyə nəticələri haqqında hesabatın məlumatları müqayisə olunmaqla həyata keçirilir. Beləliklə, hərtərəfli bir analiz apararkən, araşdırılan dövr üçün tərtib edilmiş bütün hesabat formalarının məlumatlarından qanunvericilikdə təsbit edilmiş bütün mühasibat qaydalarına uyğun istifadə etmək lazımdır. Bu yanaşma ən dərin və hərtərəfli şəkildə maliyyə və təsərrüfat fəaliyyətini təhlil etməyə imkan verəcək və bunun əsasında əldə edilmiş nəticələr düzgün iqtisadi qərarların qəbul edilməsinə kömək edəcəkdir.

Verilən qərarları əsaslandırmaq üçün müxtəlif iqtisadi təhlil növlərindən istifadə olunur. Daha struktur bir təqdimat üçün bir sıra xüsusiyyətlərə görə təsnif edilə bilər.

İcra müddətinə görə ilkin, əməliyyat və sonrakı təhlillər ayırd edilə bilər. İlkin, bəzi proqnozlaşdırma məqsədi ilə ticarət əməliyyatları aparma anından əvvəl həyata keçirilir. Bu, ilk növbədə müəssisədəki planlaşdırma prosesi ilə əlaqələndirilir. Əməliyyat təhlili əməliyyatdan və ya vəziyyət dəyişdikdən dərhal sonra həyata keçirilir. Xüsusiyyəti müəssisənin cari fəaliyyətinin öyrənilməsidir. Əməliyyat analizinin əsas məqsədi müəyyən bir müddətdə fəaliyyət göstərməyin səmərəliliyinə nəzarət etmək və birbaşa prosesə təsir göstərməkdir. Sonrakı təhlil planların yerinə yetirilməsinin izlənilməsini və son nəticələrin obyektiv qiymətləndirilməsini əhatə edir. İlkin və sonrakı təhlillər bir-biri ilə sıx bağlıdır: retrospektiv analizin nəticələri (yəni son) ilkin analizin keyfiyyətindən və dərinliyindən asılıdır.

Təhlil olunan obyektlərin əhatə dairəsinə görə təhlil kompleks və seçmə olaraq bölünür. Hərtərəfli təhlil müəssisənin fəaliyyətinin bütün aspektlərinin qiymətləndirilməsini və istisnasız olaraq bütün göstəricilərin təhlilini nəzərdə tutur. Nümunə ilə çatışmazlıqları və gizli ehtiyatları müəyyənləşdirmək üçün fərdi göstəricilər təhlil olunur.

Maliyyə təhlilini yalnız şirkətin menecerləri və menecerləri deyil, həm də investorlar - maliyyə vəziyyətini qiymətləndirmək, potensial investisiyaların risk dərəcəsini təhlil etmək və ya tədarükçülər - real qiymətləndirmək üçün həyata keçirdiyinə görə vaxtında hesablama imkanı, analiz daxili və xarici olaraq bölünür. Daxili planlaşdırma və idarəetmə məqsədləri üçün təşkilatın qüvvələri tərəfindən aparılır. Xarici analiz, minimal riskli bir investisiyanın gəlirliliyini qiymətləndirməyi hədəfləyir.

Hesabat hərtərəfli təhlili apararkən analitik analizin vacib alt hissələrini müəyyən edir, bunlar arasında:

- likvidlik təhlili,

- maliyyə vəziyyətinin qiymətləndirilməsi,

- gəlirlilik təhlili,

- maliyyə sabitliyi və ödəmə qabiliyyəti,

- resurslardan səmərəli istifadə,

- və bir sıra digər növlər.

Hər bir iqtisadi təhlil növü məzmunu, təşkili metodları və metodologiyası baxımından unikaldır. Məhz buna görə də analiz növlərinin təsnifatı olduqca nəzəri xarakter daşıyır və bir çox müəllif bunu özünəməxsus şəkildə hesab edir.

Əlavə olaraq, bu və ya digər metodu seçərkən, bu məsələnin maddi tərəfini nəzərə almaq vacibdir, çünki daha mürəkkəb bir iş daha baha başa gələcək və hər bir sahib belə bir iş aparmaq üçün qazancın bir hissəsini bağışlamağa hazır deyil. onsuz da başa çatmış iqtisadi fəaliyyət faktlarının təhlili.

Xülasə edərək qeyd etmək vacibdir ki, iqtisadi təhlil şirkətin idarəetmə mexanizmində çox vacib bir əlaqədir, burada təhlilin nəticələrinə əsasən menecerlər hesablama intizamına riayət edərək resurs və xərclərin normal axınının təmin edilməsi barədə qərarlar qəbul edirlər; borc və kapitalın optimal nisbətlərinə nail olmaq və ondan ən effektiv istifadə.