Bu məqalə rübün sonunda rüblük ödənişləri və aylıq avans ödənişlərini ödəyən vergi ödəyiciləri üçün faydalı olacaqdır.

Məqalə kömək edəcək:

- ilin birinci yarısı üçün gəlir vergisinin avans ödənişlərini hesablamaq;

- ilin birinci yarısı üçün avans ödənişlərinin vaxtı haqqında məlumat əldə edin,

- bəyannamədə müvafiq bölmə və sətirləri doldurun.

Misal

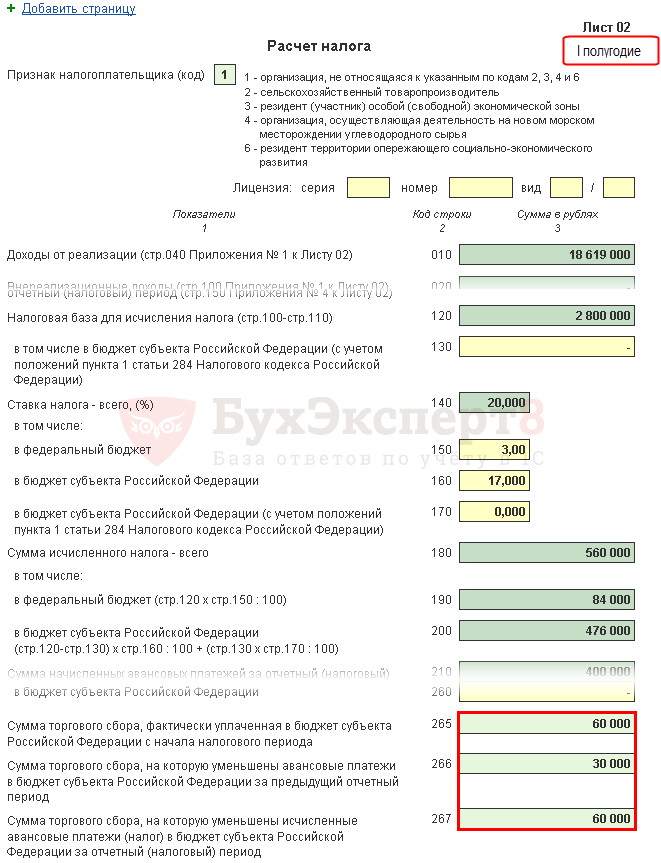

Vərəq 02 Mənfəət vergisinin və avans ödənişlərinin hesablanması

İlin birinci yarısı üçün gəlir vergisinin və üçüncü rüb üçün aylıq avans ödənişlərinin məbləğinin hesablanması baxımından bəyannamə vərəqinin 02 addım-addım doldurulmasını nəzərdən keçirin.

Addım 1. İlin birinci yarısı üçün gəlir vergisinin məbləğini müəyyənləşdirin (səh. 180-200)

1C-də gəlir vergisinin məbləği 120-ci səhifədə göstərilən vergi bazasına və 140-cı səhifədəki dərəcəyə (150-170) əsasən avtomatik olaraq hesablanır.

İlin birinci yarısı üçün hesablamanı düstura görə yoxlayın:

Bizim nümunəmizdə gəlir vergisinin ümumi məbləği (180-ci sətir) 2.800.000 x 20% = 560.000 rubl, o cümlədən:

- federal büdcəyə (səh. 190) - 2.800.000 x 3% = 84.000 rubl;

- Rusiya Federasiyasının təsis qurumunun büdcəsinə (səh. 200) - 2.800.000 x 17% = 476.000 rubl.

Addım 2. Əvvəlki dövr üçün hesablanmış avans ödənişlərinin məbləğini göstərin (səh. 210-230)

Təşkilatın ilin birinci yarısı üçün ödəməli olduğu avans ödənişləri 1C-də 210-cu səhifədə (220, 230) əl ilə göstərilməlidir, çünki onlar cari ilin birinci rübünün bəyannamə məlumatlarına əsasən hesablanır. və ibarətdir:

- birinci rübün nəticələrinə əsasən hesablanmış vergi (səh. 180, 190, 200);

- II rübdə ödənilməli olan hesablanmış avans ödənişləri (290, 300, 310-cu sətirlər);

- birinci rübdə ödənilmiş ticarət vergisi, onun hesabına birinci rübün gəlir vergisi azaldılmışdır (s. 267).

İlin birinci yarısı üçün bəyannamədə 220, 230-cu sətirlərdə düsturla hesablanmış məbləğləri əl ilə daxil edin:

Bizim nümunəmizdə ilin birinci yarısı üçün hesablanmış avans ödənişlərinin məbləği belədir:

- federal büdcə (səh. 220) - 30.000 rubl. + 30.000 rubl. = 60.000 rubl;

- Rusiya Federasiyasının təsis qurumunun büdcəsi (səhifə 230) - 170.000 rubl. + 170.000 - 30.000 rubl. = 310.000 rubl

Addım 3. Ödənilmiş satış haqqının məbləğini yoxlayın (səhifə 265, 266, 267)

Bəyannamənin 02-ci vərəqinin 265, 266, 267-ci sətirləri təşkilat proqramda satış məntəqəsini qeydiyyatdan keçiribsə və ticarət haqqını avtomatik hesablayırsa, avtomatik olaraq 1C-də doldurulacaq.

Birinci yarımillik bəyannaməsində bu sətirlər aşağıdakı kimi doldurulur:

- səh 265 - ilin əvvəlindən Rusiya Federasiyasının təsis qurumunun büdcəsinə faktiki ödənilmiş ticarət vergisinin məbləği. Bizim nümunəmizdə məbləğ 60.000 rubl təşkil edir.

- səh 266 - cari ilin əvvəlki hesabat dövrlərində mənfəət vergisinin azaldıldığı ticarət vergisinin məbləği. Bu sətir birinci rüb üçün bəyannamədə 267-ci səhifədəki məbləğə bərabər olmalıdır.

1C-də, 266-cı sətirdəki altı ay üçün bəyannamədə, birinci rüb üçün ticarət vergisi üzrə mənfəət vergisinin azaldılması məbləği avtomatik olaraq doldurulur, yəni dövriyyə budur:

- Dt 68.04.1 ( Büdcə səviyyəsi - Regional büdcə, Ödəniş növü - Hesablanmış / ödənilmiş vergi).

- CT 68.13 ( Ödəniş növü - Hesablanmış / ödənilmiş vergi).

Bizim nümunəmizdə 266-cı səhifə 30.000 rubla bərabərdir.

- s.267 - ilin birinci yarısı üçün hesablanmış mənfəət vergisini respublika büdcəsinə azaldan ticarət vergisinin məbləği. Sətir göstəricisi "Rusiya Federasiyasının təsis qurumunun büdcəsinə hesablanmış verginin məbləği" səhifəsində 200-cü səhifədəki məbləğdən çox ola bilməz.

1C-də, 267-ci sətirdə ilin birinci yarısı üçün ticarət vergisi üzrə mənfəət vergisinin azaldılması məbləği avtomatik olaraq doldurulur, yəni dövriyyə budur:

- Dt 68.04.1 ( Büdcə səviyyəsi - Regional büdcə, ödəniş növü - Hesablanmış / ödənilmiş vergi).

- CT 68.13 ( Ödəniş növü - Hesablanmış / ödənilmiş vergi).

Bizim nümunəmizdə 267-ci səhifə 60.000 rubla bərabərdir.

Addım 4. Əlavə ediləcək (s. 270, 271) və ya azaldılmalı (s. 280, 281) verginin məbləğini müəyyənləşdirin.

İndi hansının daha çox çıxdığını müəyyən etməlisiniz: ilin birinci yarısının nəticələrinə əsasən hesablanmış faktiki vergi məbləğləri (səhifə 190, 200) və ya vergi ödəyicisinin bu dövrdə ödəməli olduğu hesablanmış avans ödənişlərinin məbləği (səh. 220, 230), birinci rüb üzrə bəyannamənin nəticələrinə əsasən hesablanmış ticarət vergisi (s. 267) nəzərə alınmaqla.

Addım 4.1. federal büdcə

190-cı səhifə 220-dən böyükdürsə, onda ilin birinci yarısının sonunda federal büdcəyə vergi əlavə olaraq ödənilməlidir, yəni 270-ci sətir düstura görə avtomatik olaraq 1C-də doldurulacaqdır:

190-cı səhifə 220-dən azdırsa, onda ilin birinci yarısının sonunda federal büdcəyə vergi azalacaq, yəni 280-ci sətir avtomatik olaraq düstura görə 1C-də doldurulacaq:

Bizim nümunəmizdə 190-cı səhifə (84.000 rubl məbləği) 220-ci səhifədən (60.000 rubl məbləğində) çoxdur, buna görə də ilin birinci yarısının sonuna qədər federal büdcəyə vergi əlavə olunacaq:

- səhifə 270 = 84 000 - 60 000 = 24 000 rubl.

Addım 4.2. Rusiya Federasiyasının təsis qurumunun büdcəsi

Əgər s. 200 məbləğdən artıqdırsa (s. 230 + s. 267), onda ilin birinci yarısının sonunda Rusiya Federasiyasının təsis qurumunun büdcəsinə vergi əlavə olaraq ödənilməlidir, yəni 271-ci sətir avtomatik olaraq düstura uyğun olaraq 1C-də doldurulacaqdır:

Əgər s. 200 məbləğdən azdırsa (s. 230 + s. 267), onda ilin birinci yarısının sonunda Rusiya Federasiyasının təsis qurumunun büdcəsinə vergi azalacaq, yəni 281-ci sətir avtomatik olaraq düstura uyğun olaraq 1C-də doldurulacaq:

Bizim nümunəmizdə 200-cü səhifə (476.000 rubl məbləği) 230 və 267-ci sətirlərin cəmindən (370.000 = 310.000 + 60.000) çoxdur, buna görə də Rusiya Federasiyasının təsis qurumunun büdcəsinə vergi məbləği. ilin birinci yarısının sonunda əlavə ödəniş olacaq:

- səhifə 271 = 476 000 - 310 000 - 60 000 = 106 000 rubl.

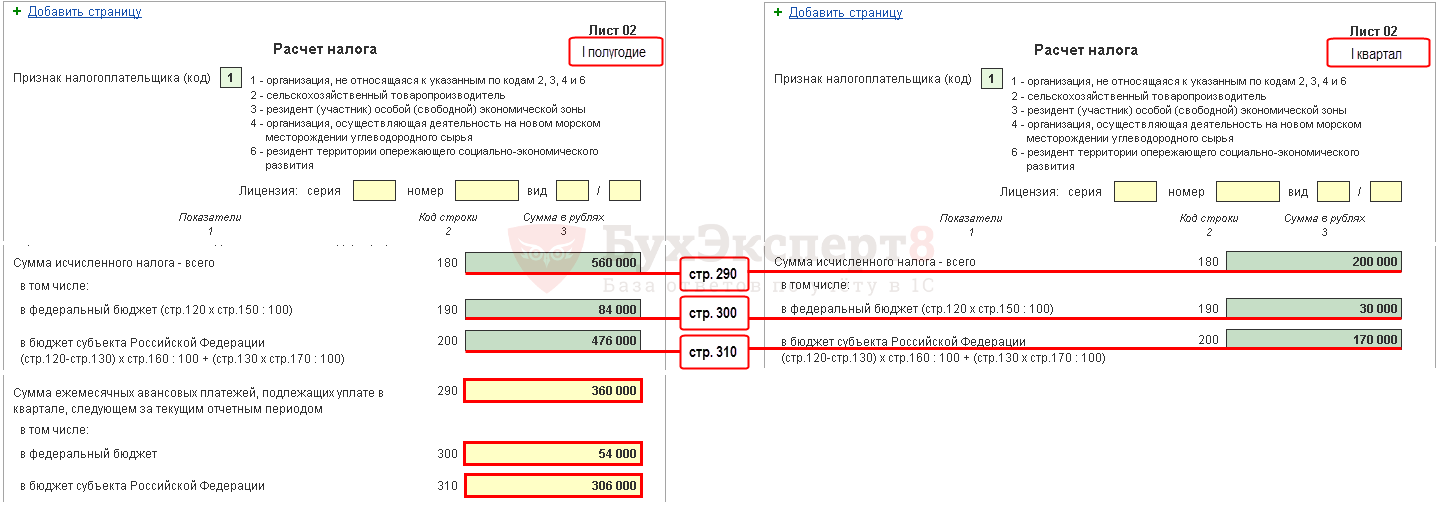

Addım 5. Üçüncü rübdə ödəniləcək avans ödənişlərinin məbləğini müəyyənləşdirin (səh. 290-310)

Aylıq avans ödənişlərini həyata keçirən təşkilatlar ilin birinci yarısının nəticələrinə əsasən üçüncü rübdə ödənilməli olan avansları hesablamalıdırlar. Belə ödənişlər 290-cı səhifədə (300, 310) göstərilmişdir.

1C-də bu sətirlər əl ilə doldurulur. Ödəniləcək avans ödənişlərinin hesablanması aşağıdakı düstura görə aparılmalıdır:

Bizim nümunəmizdə üçüncü rübdə ödənilməli olan aylıq avans ödənişlərinin məbləği hesablanır:

- cəmi (səhifə 290) - 560.000 rubl. - 200.000 rubl. = 360.000 rubl, o cümlədən:

- federal büdcəyə (300-cü sətir) = 84.000 rubl. - 30.000 rubl. = 54.000 rubl;

- Rusiya Federasiyasının təsis qurumunun büdcəsinə (səh. 310) = 476.000 rubl. - 170.000 rubl. = 306.000 rubl

1-ci bölmə 1.1-ci yarımbənd İlin birinci yarısı üçün vergi ödənişi haqqında ümumi məlumat

İlin birinci yarısında gəlir vergisinin əlavə ödənişi və ya azaldılması ilə bağlı yekun məlumatların doldurulması 1C-də aşağıdakı alqoritmə uyğun olaraq avtomatik olaraq həyata keçirilir.

Vergi məbləği əlavə ödəniş olduğu ortaya çıxarsa, yəni Vərəq 02, 270-ci sətir və ya 271-ci sətir doldurulursa, onda göstərilən məbləğ 1-ci Bölmə 1.1-ci bölməyə köçürülür: PDF

- 040-cı səhifədə - 02 vərəqinin 270-ci səhifəsindən "federal büdcəyə";

- səhifə 070-də - 02 vərəqinin 271-ci səhifəsindən "Rusiya Federasiyasının təsis qurumunun büdcəsinə".

Vergi məbləğinin azaldıldığı ortaya çıxarsa, yəni Vərəq 02, 280-ci sətir və ya 281-ci sətir doldurulursa, onda göstərilən məbləğ 1-ci Bölmə 1.1-ə köçürülür: PDF

- 050-ci səhifədə - 02 vərəqinin 280-ci səhifəsindən "federal büdcəyə";

- 080-ci səhifədə - 02 vərəqinin 281-ci səhifəsindən "Rusiya Federasiyasının təsis qurumunun büdcəsinə".

Bizim nümunəmizdə federal büdcəyə və Rusiya Federasiyasının təsis qurumunun büdcəsinə ilin birinci yarısı üçün gəlir vergisinin məbləği əlavə ödəniş oldu.

Bu müddəaya əsasən, 1.1-ci yarımbəndin 1-ci bölməsində göstərilən ilin birinci yarısı üçün vergi ödəyin. zəruri iyulun 28-dək.

Vergi ödəmək üçün son tarix həftə sonu və ya tətil gününə düşürsə, son tarix ondan sonrakı ilk iş gününə təxirə salınır (Rusiya Federasiyası Vergi Məcəlləsinin 6.1-ci maddəsinin 7-ci bəndi).

Bizim nümunəmizdə əlavə gəlir vergisi 30 iyul 2018-ci il tarixinədək ödənilməlidir. (28 iyul - istirahət günü):

- federal büdcəyə - 24.000 rubl.

- Rusiya Federasiyasının təsis qurumuna - 106.000 rubl.

Gəlir vergisinin ödənilməsi qaydası ilə tanış olmaq üçün:

- federal büdcə;

- rusiya Federasiyasının təsis qurumunun büdcəsi.

Bölmə 1 1.2-ci yarımbənd III rüb üçün ilkin ödənişlər

Bəyannamənin 1.2-ci yarımbəndinin 1-ci bölməsi üçüncü rübdə ödənilməli olan aylıq avans ödənişlərini əks etdirir.

III rüb üçün avans ödənişlərinin məbləği 02-ci vərəqin 300, 310-cu səhifələrinə uyğun olaraq hesablanmışdır. O, avtomatik olaraq rüblük məbləğin 1/3-i həcmində 1.2-ci yarımbəndə bölünür:

- səh 120-140 — s. 300-dən “federal büdcəyə”;

- s. 220-240 — s. 310-dan “Rusiya Federasiyasının təsis qurumunun büdcəsinə”.

Bu müddəaya əsasən, üçüncü rübdə 1.2-ci yarımbəndin 1-ci bölməsində göstərilən avans ödənişlərinin ödənilməsi üçün aşağıdakılar lazımdır:

- iyulun 28-dək;

- 28 avqusta qədər;

- 28 sentyabra qədər.

Avans ödənişlərinin ödənilməsi üçün son tarix həftə sonu və ya tətil gününə düşürsə, son tarix ondan sonrakı ilk iş gününə təxirə salınır (Rusiya Federasiyası Vergi Məcəlləsinin 6.1-ci maddəsinin 7-ci bəndi).

- federal büdcəyə gəlir vergisinin ödənilməsi;

- Rusiya Federasiyasının təsis qurumunun büdcəsinə gəlir vergisinin ödənilməsi.

Bizim nümunəmizdə üçüncü rübdə avans ödənişləri edilməlidir:

- 30 iyul 2018-ci il tarixinədək (28 iyul - istirahət günü):

- Rusiya Federasiyasının təsis qurumuna - 102.000 rubl.

- 28 avqust 2018-ci il tarixinədək:

- federal büdcəyə - 18.000 rubl.

- Rusiya Federasiyasının təsis qurumuna - 102.000 rubl.

- 28 sentyabr 2018-ci il tarixinədək:

- federal büdcəyə - 18.000 rubl.

- Rusiya Federasiyasının təsis qurumuna - 102.000 rubl.