Bir bankda bir ərizə verməklə, hər birimiz yalnız müsbət bir qərar üzərində hesablanır, lakin gözləntilərin əksinə olan borc verən imtina edir. Bu işdə dəhşətli bir şey yoxdur, çünki kommersiya banklarının müxtəlifliyi arasında əlverişli şərtlər təklif edən və mütləq müsbət cavab verəcək birini seçə bilərsiniz. Ancaq bu, bankların borcalana kredit vermədikləri, pul təcili olaraq lazım olan bir vəziyyətdə nə edəcəyini, nə edəcəyini, nə etmələri üçün bir borc vermir. Problemlərin və problemlərin həll olunmasının səbəblərini nəzərə alın.

Niyə banklar kreditdən imtina edirlər

Rədd edilməsinin iki əsas səbəbi var - zəif kredit tarixi və aşağı gəlir. İkinci vəziyyətdən daha asan bir yol tapmaq üçün daha çox pullu bir iş tapmaq və ya əlavə bir gəlir mənbəyi tapmaq kifayətdir. Həqiqətən, müştərinin əlavə qazancı varsa və sənəd verə bilərsə, borc verən qərar verərkən nəzərə alacaqdır. Və böyük bir məbləğə ehtiyacınız varsa və gəlir hələ də çatmır - zəmanətçiləri, məşqçiləri axtarın və ya mülkiyyət olaraq girov kimi buraxın. Kreditor risklərini minimuma endirmək üçün vacibdir, buna görə yuxarıdakı tədbirlər kreditin verilməsinə kömək edir.

Kredit tarixi ilə hər şey daha çətindir, çünki 15 ildən çoxdur ki, saxlanılır Və ən yaxşı borcalanın maliyyə məsuliyyəti dərəcəsini göstərir. Keçmişdə kreditlərdə gecikmə olsaydı, ya da cari vaxtı keçmiş kredit var, onda onu ödəmək lazımdır. Bütün borclar geri qaytarılırsa, onda ümidinizi itirməyin, yüksək faizlər altında banklar minimum borcu öz risklərinə verə bilərlər.

Banklar kredit verməkdən imtina etsələr, imtina səbəbi olmadığından əmin olmaq üçün kredit tarixçəsini yoxlayın.

Rusiyada kişilər və qadınların kredit hekayələri haqqında statistika

Kredit tarixini necə yoxlamaq olar

Bunu pulsuz məlumat əldə etmək istəyirsinizsə, bunu etmək üçün çox yol var, onda yalnız ildə bir dəfə qanuni haqqınız var. Bu üsul çox vaxt çəkə bilər və buna görə:

- Əvvəlcə mövzu kodunuzu öyrənməlisiniz, bunun üçün kreditin əvvəllər verilmiş və ya orada göstərildiyi təqdirdə kredit müqaviləsini görmək üçün bankla əlaqə qurmaq lazımdır;

- sonra Rusiya Mərkəzi Bankının saytına müraciət etmək, bölmədə kredit hekayələrini tapmaq və "Kredit büroları haqqında məlumat vermək üçün sorğu tələb etmək" maddəsini tapmaq lazımdır;

- formanı doldurun və cavab alın, yalnız əvvəlki kreditlərdəki məlumatlarınızın harada saxlanıldığı barədə məlumatlar var.

Bundan sonra birbaşa BKA-ya müraciət etmək lazımdırBunu etmək üçün, şəxsən ofisə baş çəkə bilərsiniz, ünvanın təşkilatın veb saytında tapıla bilər və ya notarius və ya işçi ilə xüsusi bir məktub göndərə bilərsiniz.

Mürəkkəb bir proseduru görə biləcəyiniz və çox vaxt ala bilərsiniz, buna görə potensial borcalanlar pullu xidmətlər ilə əlaqə qurmaq daha asandır. İnternetdə bir qaynaq axtarmaq üçün bir əlavə olaraq, bankla əlaqə qura bilərsiniz.

Bir çox bank müştərinin kredit tarixi haqqında məlumat verən pullu xidmət göstərir. Müəyyən bir məbləği ödəmək və bütün məlumatları əldə etmək üçün bank filialına getmək üçün kifayət edəcəksiniz.

Kredit tarixi düzəldilə bilər, əvvəlcə bütün borcları ödəməlisiniz, sonra böyük bir faiz üçün bir neçə kiçik kredit götürməlisiniz və ya onlara və ya mikroloanlar, tədricən məlumatlar yenilənəcək və banklar yenidən borcalana etibar etməyə başlayacaqlar.

Sberbank saytında kredit tarixçəsini necə yoxlamaq olar online

Səhvin kredit tarixçəsindəki varsa

Tez-tez, bank işçilərinin və ya BKA-nın diqqətsizliyi ilə bağlı digər insanların məlumatlarının olmasıdır. Bunu kəşf etdinizsə, səhv məlumatlar verən həmin bankla əlaqə qurmağa başlamalı və buradakı kreditin əvvəllər burada verilmədiyini təsdiqləyən bir sənəd verməyi xahiş etməlisiniz və əgər aldıqları təqdirdə müqavilənin şərtlərinə uyğun olaraq ödədilər.

Sonra sənəd, ərizə ilə birlikdə kredit tarixinin saxlanıldığı və məlumatları düzəltməyi xahiş etdiyi BKİ-yə göndərilməlidir. Tətbiq mülahizələri bir aya çata bilər, BKK işçiləri sənədlərin düzgünlüyünü yoxlamalıdırlar, bundan sonra məlumatlar dəyişdiriləcək və kreditlər üçün banklarla əlaqə saxlaya bilərsiniz.

İmtina üçün digər səbəblər

Kreditor kredit vermək üçün bir çox səbəb tapa bilər və onlar çox müxtəlifdirlər. Bir müştəri digər banklar və ya MMİ-lər üçün bir çox öhdəlikləri varsa, o deməkdir ki, əvvəlki kreditorlarla borc ödəmək üçün başqa bir kredit ala bilər. Ümumiyyətlə, bu fakt müştərinin sona qədər borc nöqtəsinə aparan maliyyəni sərəncam verə bilməməsini açıq şəkildə göstərir və o, artıq borc verənin gözündə etibarlı bir borcalan deyil.

İmtina səbəbləri arasında - borcalanın konsepsiyasıHətta artıq ödənilməməsinə baxmayaraq. Kreditorlar əvvəlcə qanun pozuntularına görə məsuliyyət daşıyan müştərilərə şübhə ilə yanaşırlar. Belə bir müştəri artıq müsbət bir kredit tarixi varsa, borc verən onu kredit müştərisi hesab edə bilər.

Başqa bir səbəb - kredit tarixçəsinin olmaması. Yəni, əslində, bank üçün müəyyən bir riskdir, çünki borcalanın maliyyə məsuliyyətini yoxlaya bilməz. Ancaq Borcalanın hesabatını yaratmaq üçün hər şansa sahibdir, bunun üçün böyük bir kredit tələb etməməlisiniz, az miqdarda kredit götürməli və vaxtında ödəməlisiniz. Bu mütləq BKA-da nümayiş olunacaq.

Niyə banklar kredit verməkdən imtina edə bilərlər

Əsas problem ondadır ki, banklar, əksəriyyəti, əksəriyyəti borc verməkdən imtina etmək üçün səbəbini izah etmir, borcalanın vəziyyəti düzəltmək çətin olacaq.

Banklar bir müştəri necə seçə bilər

Təcrübədə, müştərinin BKA-da ideal bir nüfuzu, yüksək gəlirli, digər kreditorlar üçün heç bir öhdəlik yoxdur və kredit almaqdan imtina etdi və miqdarı kiçik tələb olundu. Niyə? Varlı müştəri üçün kredit məbləği kiçikdirsə, o deməkdir ki, o, onu qrafiki öncəsi geri qaytaracaq və banklar öz qazanclarını əldən verəcəkdir və bu müştəri borc verməyin mənası yoxdur.

Ümumiyyətlə, mənası budur ki, borc verənlər həqiqətən borcalanı və bunun üçün seçirlər hər bir təşkilatın öz statistikası var. Verilənlər bazasında bütün borcalanlar müxtəlif parametrlər tərəfindən qeyd olunur: yaş, gəlir, ailə mövqeyi, mövqelər. Və bu verilənlər bazasından detektorlar müxtəlif parametrlər tərəfindən aşkar edilir. Nə qədər çox olarsa, növbəti namizədin defoltları olan oxşar məlumatlara sahib olduqda imtina etmək ehtimalı daha yüksəkdir.

Kredit verməyin, kredit kartı edin

Bir çox borcalanlar üçün bir kredit kartı istehlakçı kreditləşməsinə alternativdir. Onun, qəribə bir şəkildə, daha asandır. Birincisi, borc verəni kredit almaq məqsədi ilə səsləndirmək lazım deyil və bəzən rədd etməsinin səbəbi, borc verənin niyə borclu pula ehtiyacı olduğunu başa düşmədikdə tamdır. İkincisi, Əmək haqqı sertifikatlarının lazım olmadığını, bu da dizayn prosedurunu nəzərəçarpacaq dərəcədə asanlaşdıran kredit kartları mövcuddur.

İndi hansı banklara müraciət edə biləcəyinizi müəyyənləşdirəcəyik:

- Tinkoff Bank - Sadəcə, ən yaxşı kredit tarixi olmayan müştərilərə sədaqətlə müraciət edir, əgər cari həssas olmadıqda, kredit kartı 300 min rubl-a qədər məhdudiyyət təmin edir.

- İntibah Kredit Bankı - həm də sədaqətlə müştərilərə, xəritədə 150 \u200b\u200bmin rubl-a qədər məhdudlaşdırır.

- Ev kredit bankı - Kredit tarixçəsini yoxlaysa da, gözləri keçmiş səhvlərə bağlamağa hazır olsa da, kartdakı həddi fərdi olaraq təyin olunur.

Kredit kartı almaq üçün mütləq anketləri dərhal bir neçə banka buraxın, ən azı biri mütləq müsbət cavab verəcəkdir.

Bu kredit metodu bir sıra çatışmazlıqlar var. Birincisi aTM-də yüksək nağd pul çıxarmaq komissiyasıÇünki kredit kartı əsasən alış-veriş və xidmətlər üçün ödəmək üçün nəzərdə tutulmuşdur. İkinci səbəb - güzəşt müddəti yoxdur, maraq dərhal artırmağa başlayır. Və son mənfi - plastik kartların istehsalında bir neçə gündən 2 - 3 həftədən 2-3-ə qədər uzaqlaşa bilər. Ancaq bank istehlakçı krediti vermirsə - kart mümkün borc vermək ən yaxşısıdır.

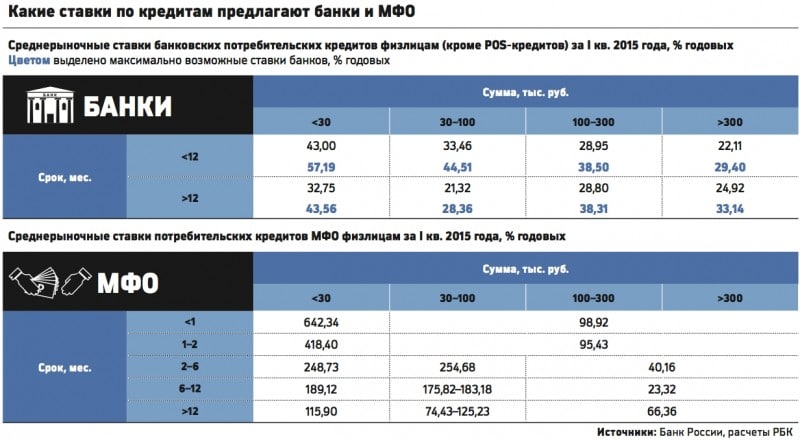

Banklar və MMİ-lərdə faiz dərəcələrinin müqayisəsi

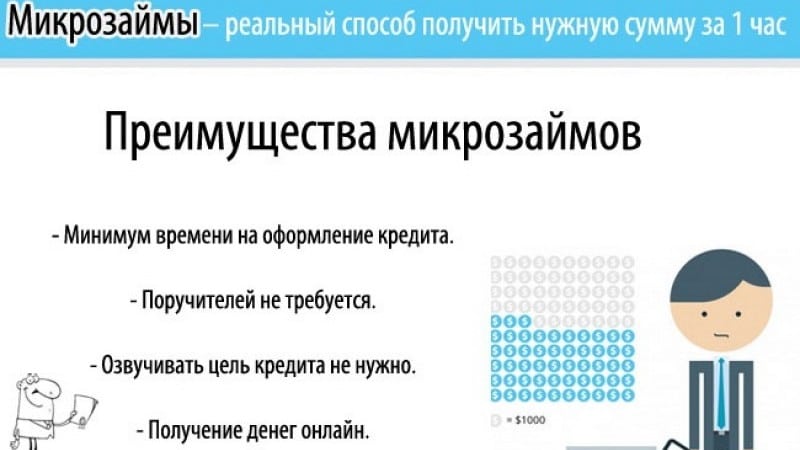

Mikromaliyyə

Bu, artıq çıxılmaz bir borcalan üçün həddindən artıq seçimdir - yüksək faiz üçün kredit götürün. Bu gün, bir pasportda borcalanların yüksək faizi ilə kredit verməyə hazır olan minlərlə mikromaliyyə təşkilatı, gəlir və hətta rəsmi məşğulluq təsdiqləmədən, 18 ildən bəri. Pul nağd şəkildə əldə edilə bilər və ya karta köçürülə bilər, bunun üçün hətta hər yerə getməyə ehtiyac yoxdur, saytda bir sorğu tərk etmək kifayətdir.

Kredit məbləği MMI siyasətindən asılıdır, bəziləri iki həftə ərzində 15.000 rubl istehsal etmir, digərləri ildə 100.000 rubl təklif etməyə hazırdır. İldə ən azı 100% faiz dərəcələri və 730% -ə çatmaq olar. Ümumiyyətlə, uzun bir axtarış və MMİ-lərin hərtərəfli seçimi daha çox və ya daha az məqbul kredit şərtlərini seçməyə kömək edəcəkdir.

Borcalanların MMİ-də kredit götürməsi üçün həyat şəraitinin nə etməsi nə qədər aydın deyil, amma səbəbi həqiqətən çəki olmalıdır, belə bir fürsətdən sui-istifadə etmək lazım deyil.

Mikrokreditin üstünlükləri

Xüsusi investisiya

Bankların kredit verməsindən imtina etdikdə borcda pul götürməyin son yolu - özəl bir investor tapın. Bunun mənası nədi? Bir çox varlı insanlar qəbzə ehtiyacı olan faizlə borc üçün pul verirlər. Bu, bir tərəfdən, kreditor üçün qazanclı investisiyalar, çünki kredit təşkilatı təşkil etmək və maraqla fərdlərə pul vermək üçün ona pul yatırmaq lazım deyil. Digər tərəfdən, bu, borc vəsaitlərinin geri qaytarılmaması riskidir, baxmayaraq ki, məhkəmədə öhdəliklərin varlığını sübut etmək mümkündür.

Şəxsi investor kredit tarixçəsini yoxlamayacaq, lakin əmin olmaq üçün potensial borcalanın maliyyə ardıcıllığının sübutunu tələb edəcəkdir. Əmək haqqı sertifikatları kifayət qədər olacaqdır. Qəbz notariusda makiyaj və imza atmalı olacaq. Sənəd mütləq vəsaitin qaytarılmasının vaxtını və maraq miqdarı göstərməlidir.

Bu, əlbəttə ki, bu cür əməkdaşlığın bir borcalana borclu olmadığından, pulun müqavilə ilə müəyyən edilmiş şərtlərlə düzgün ödəməli olacağını nəzərdə tutmur. Səbəb göz qabağındadır - bir şəxsin borcunu bərpa etmək və borc şərtlərinin icazə verilməsinə icazə vermək və kolleksiyaçılara satmaq üçün məhkəməyə müraciət etmək hüququna malikdir.

İnvestor üçün axtarışa diqqətlə baxın, şəbəkədə, niyyətlərinin ciddiliyini təsdiqləmək üçün simvolik bir miqdar istəyən bir çox fırıldaqçı var - bu hiylədir. Şəhərinizdə və ya ətrafınızda varlı bir iş adamı axtarın.

Bəs bir kredit verməsəniz nə etməli? Başlamaq üçün, səbəbi ilə məşğul olun və onu aradan qaldırmağa çalışın: Gəlir səviyyəsini artırın və kredit tarixini düzəldin və ya kredit kartı edin. Bu seçimlər sizin üçün deyilsə, mikrokredit təşkilatları var, burada kredit almaq ehtimalı 100% -ə bərabərdir. Və nəhayət, özəl bir insan axtarın, internet vasitəsilə və ya həmkarlarınız və tanışların dostları vasitəsilə edə bilərsiniz. Ümumiyyətlə, bu, heç bir problem deyil, əsas odur ki, hiyləgər kreditorların tələsinə düşməmək və son dərəcə zərərli şəraitdə pul almamaqdır.