تعد روسيا واحدة من الدول التي يتحدث فيها NDFL واحدة من أكثر مصادر "تعبئة الميزانية الأكثر شيوعا. يعتمد حجم وحجم NFFL على الوضع الاقتصادي ورفاهية الناس. دعونا نلقي نظرة على كيفية حساب NDFL وإعطاء بعض الأمثلة.

ما هي هذه الضريبة ومنطقة تطبيقها؟

تتعلق NDFL أو الضرائب على دخل الأفراد بالرسوم التي يدفعها كل شخص. ميزة له الرئيسية هي أن الضريبة مرتبطة ارتباطا وثيقا بدخل الفرد. وينبغي أن نتذكر - تحت المياه المالحة، فهم يفهمون أي شخص، حتى طفل حصل على الدخل الخاضع للضريبة.

في هذه الحالة، لا يهم جنسية دافع NDFL، لأن الالتزام بدفعه ينطبق على سكان الاتحاد الروسي، وعلى غير المقيمين. الكائن الضريبي هو الدخل الذي تلقيته جسديا، بما في ذلك رواد الأعمال لفترة معينة. أي نوع من الدخل يجب أن يدفع هذه الضريبة؟ وتشمل هذه:

- الراتب.

- الإيرادات المستلمة بعد بيع الممتلكات، عقارات الإيجار.

- دفعات مختلفة لسياسة الإجهاد، توزيعات الأرباح.

- الدخل الذي حصل عليه المالحة للعمليات مع الأوراق المالية.

- معاش.

- المدفوعات الاجتماعية.

- مكافآت مختلفة، أقساط الأقساط.

- أنواع أخرى من الدخل.

تجدر الإشارة إلى أن سكان الضرائب يجب عليهم دفع هذه الضريبة من جميع الإيرادات التي يتم الحصول عليها ليس فقط في روسيا، ولكن أيضا في بلدان أخرى.

ولكن إذا كانت الوجوه ليست سكان الاتحاد الروسي، فيجب دفع الضريبة من تلك الدخل التي تم الحصول عليها في روسيا.

صحيح، هناك استثناءات من كل شيء - هنا أيضا. هناك دخل لا ينتمي إلى كائنات NDFL:

- الفوائد الواردة من الدولة باستثناء الإعاقة المؤقتة.

- معاش العمل، مدفوعات التعويض.

- النفقة للطفل.

- منح من المنظمات - صحيح، يجب أن تتم الموافقة على قائمتهم من قبل حكومة الاتحاد الروسي.

- تلقى قسط الإنجازات.

- ناضجة، والتي يتم دفعها في حالات الطوارئ (الكوارث الطبيعية، التي تدفع لأولئك الذين عانوا من هجمات إرهابية، خيرية).

- الراتب بالعملة التي يحصل عليها الموظفون المملوكة للدولة - في نفس الوقت يجب أن تهدف إلى دفع عمل أولئك الذين يعملون في الخارج.

- الإيرادات التي تلقتها المزارع خلال السنوات الخمس الأولى من أنشطتها بعد التسجيل.

- تم الحصول عليها عند تنفيذ الفطريات والتوت وما إلى ذلك ربح.

- الهدايا، باستثناء العقارات والسيارات. ومع ذلك، إذا كانت هدية من النسبية الوثيقة (الزوجين والأمهات والأمهات والأطفال)، فلن تخضع للضريبة في أي هدية.

- جوائز نقدية للأحداث الرياضية والمسابقات.

- مساعدة من المنظمات غير التجارية إلى الأيتام أو الأسر المنخفضة الدخل.

معدلات NDFL - النظر في جميع الخيارات

كما قلنا بالفعل، يعتمد معدل NDFL على ما إذا كان المواطن مقيما في الاتحاد الروسي. لكن حجمه يعتمد على نوع الدخل المستلم. في الجداول التالية، سندرس المزيد من التفاصيل التي ينبغي تطبيق معدلات الضرائب في العمليات الحسابية.

حجم معدل للسكان

حجم الرهان غير المقيم

كيفية حساب NDFL من الأجور؟

ينفوض القانون على المنظمة وكلها جميع المهام على حساب NDFL والدفع إلى ميزانيتها. والجمع، كما يعتقد الكثيرون، لا يذهب إلى أيدي موظف، وإدراج فورا في الضريبة. لحساب حجم المجموعة، تحتاج إلى تتراكم موظف ليس فقط الأجور، ولكن كل ما يدعي كل ما يدعي فيه، كما سيتم دفع NDFL مع المبلغ الكامل. كما يستحق تحديد ما إذا كان أي دخل غير ضرائب من المجموعة. وأخيرا، حدد حالة الموظف، لأن معدل الضريبة يعتمد عليه. على سبيل المثال، إذا كنا نتحدث عن المقيم الضريبي، فهو 13٪، إذا كان حول غير المقيم، ثم 30٪.

النموذج لحساب الضريبة هو كما يلي: جميع الأرباح المستحقة ناقص الحسابات، وليس الضرائب الخاضعة للضريبة، وضربتها بنسبة 13٪.

بالنسبة إلى غير المقيمين، سيكون نظام الحساب هو نفسه تقريبا، لكن الأمر يستحق التذكر - ليس لديهم فوائد تقريبا. لذلك، يتم فرض الخضوع على جميع الأرباح بمبلغ 30٪. إذا كنا نتحدث عن الإجازات، فسيتم أيضا تحقيق NDFL من هذه المدفوعات من المبلغ بأكمله وسيتم إجراؤه في وقت دفع الأموال.

ثم ارتكب العديد من المديرين خطأ، معتقدين أن الخصومات الضريبية من العطلة تدفع من خلال القياس مع كشوف المرتبات، وهذا هو، دفعتان. عادة ما يكون هذا بسبب حقيقة أنهم لا يأخذون في الاعتبار أن مدفوعات العطلات غير المدرجة في الأرباح - حسابها وقامت الإجازات في اليوم الأخير قبل أن يترك الموظف في إجازة. ولكن يجب تحقيق الراتب على الأقل مرتين في الشهر، والتي يرتبط بها الارتباك. وبالتالي، فإن القيادة لا تملك أي أسباب قانونية لدفع NDFL من ضرائب العطلة مرتين في الشهر - وهذا يمكن أن يؤدي إلى غرامة.

إذا كان لدى الفرد طفلا دون سن 18 عاما، فإن لديه الحق في المطالبة بالخصم الضريبي الذي يبلغ من العمر 1400 روبل، في حين أن دخل الموظف يجب ألا يتجاوز 350 ألف روبل. إذا كانت الأرباح أعلى، فهي تفقد الحق تلقائيا في الحصول على خصم. إذا كان الجسدي يثير من الطلب والمزيد من الأطفال، عند حساب الميل، سيتم خصمها بمبلغ 3 آلاف روبل.

أمثلة للحساب الضريبي - النظر في 4 خيارات

بحيث تفهم أفضل، كيف يتم حساب NDFL، دعونا نفكر في بعض الأمثلة البسيطة.

مثال 1. NDFL للأجور دون خصومات

Citizen Ivanchuk يكسب 42 ألف روبل. لمعرفة حجم NDFL، فمن الضروري، أولا وقبل كل شيء، تحديد سعر الفائدة - هو 13٪. وبالتالي، سيكون الحساب على النحو التالي - 42000 * 13٪ \u003d 5460 روبل، فهو أكبر لسرد الميزانية شهريا. على أيدي Ivanchuk سيحصل على 36540 روبل. (42000 - 5460).

مثال 2. NDFL مع استخدام الخصومات للأجور

Citizen Kozlova تكسب 56 ألف روبل شهريا، في حين أن لديها طفلان أقل من 18 عاما. للقيام بالحساب، تحتاج أولا إلى اتخاذ قرار بشأن حجم الخصم - بالنسبة لطفلين، سيكون 2800 روبل. (2 * 1400). بعد ذلك، نأخذ المبلغ المستلم من راتب Kozlova، تلقي 53200 روبل. من هذا المبلغ الذي سننظر فيه خصم - 53200 * 13٪، نحصل على 6916 روبل. لمقارنة الفوائد، فإنها تكفي للعثور على NDFL للحصول على جنرال بدون استقطاعات ستكون 7280 روبل.

مثال 3. NDFL من عطلة

كما قلنا، مع عطلات يجب أن تدفع الضرائب أيضا - الحساب مشابه. على سبيل المثال، تلقى مواطن جيفرشوك عطلات بمبلغ 25 ألف روبل. تحتاج إلى مضاعفة هذا المبلغ بنسبة 13٪، ونتيجة لذلك نحصل على مقدار الضريبة، والتي ستكون 3250 روبل.

مثال 4. المدفوعات من الأرباح

تلقت المواطن overchenko في عام 2014 أرباح الأرباح بمبلغ 30 ألف روبل. من الضروري تحديد سعر الفائدة، وهو 13٪. وفقا لذلك، سيكون مقدار NDFL 3900 روبل (30000 * 13٪).

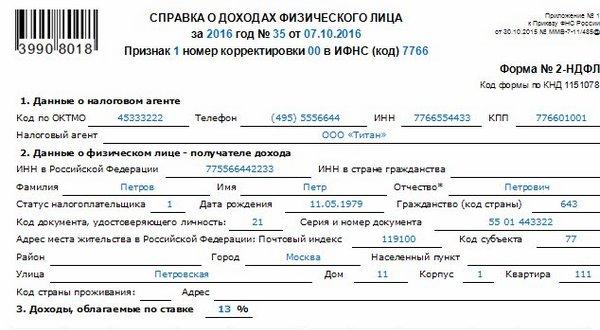

كيفية الإشارة إلى 2 NDFL و 3 NDFL؟

حتى 1 أبريل، بعد الفترة المشمولة بالتقرير من العام، يجب على كل شركة تقديم وثيقة دخل مستحقة الموظفين. لديها شكل من أشكال 2- NDFL. كما أنه يستخدم عند إصدار القروض والخصومات الضريبية في تصميم العقارات والدراسة وما إلى ذلك في الوقت نفسه، يتم وضع هذه الشهادة ليس فقط للعمال، ولكن أيضا للأفراد الذين تلقوا مدفوعات من الشركة في السنة المشمولة بالتقرير.

في حالة تلقي الموظف المدفوعات بمعدلات مختلفة، يتعين على الشركة تقديم عدد مناسب من المراجع. يحدث هذا عادة ما إذا كان الموظف يعمل على الفور في العديد من فروع الشركة. ومع ذلك، هناك حالات حيث لا يلزم تسجيل الشهادة 2-NDFL:

- إذا كانت المدفوعات لا تخضع للضرائب.

- عند إصدار المساعدة المادية (إذا لم تتجاوز مبلغها الإجمالي لهذا العام 4 آلاف روبل).

إذا فاز الشخص بالكازينو الفائز أو اليانصيب، يجب عليه ملء وشهادة.

كيف تملأ ذلك بشكل صحيح؟ قراءة بعناية تعليماتنا:

- ملء حقل "علامة". هنا نضع "2"، إذا لم تتمكن من إجراء ضرائب من الدخل. في جميع الحالات الأخرى، وضعنا كتلة واحدة.

- املأ حقل "رقم التصحيح".

- نشير إلى إبلاغ IFT (رمز)، ثممت.

- املأ الحقل "وكيل الضرائب" حيث تستمتع بمعلومات حول الشركة.

- الحقل "حالة دافعي الضرائب"، حيث نشير إلى ما إذا كان غير مقيم أو مقيم.

- املأ معلومات حول المستند - جواز سفر الموظف، إلخ.

- ملء طاولة مع الدخل.

إذا كان الإعلان ملء الملكية الفكرية أو الأفراد، والذي، بالإضافة إلى أجورهم الرئيسية، يحصل على دخل إضافي، فيجب إصدار شهادة 3 NDFL. بالإضافة إلى ذلك، ينبغي أن تملأ أولئك الذين تلقوا دخل من بيع شقة أو عقارات أخرى، وتقدم عقود قانونية، في حالة الربح، لكنها لم تدفع الضرائب منه. إذا كانت المطالبة جسديا تلقي خصم ضريبي، فينبغي أن تملأ هذه الوثيقة أيضا.

في الوقت نفسه، مع أخطاء في الإعلان أو المعلومات غير الصحيحة، تقع المسؤولية على دافعي الضرائب. في حالة اكتشاف الأخطاء، يجب على دافع الضرائب سداد الديون والغرامة والعقوبة التي يمكن توجيه الاتهام إليها. يجب تقديم مثل هذا الإعلان في موعد لا يتجاوز 30 أبريل، بعد الفترة المشمولة بالتقرير من العام.

عملية التعبئة بسيطة: املأ جميع الرسوم البيانية اللازمة، وجعل المبالغ والحسابات، وبعد ذلك ترسل وثيقة إلى الضريبة في مكان التسجيل.

كيف هي العقوبة؟

إذا لم تقم بإعطاء شهادة في الوقت المحدد وعدم دفع NDFL، في كل يوم، فإن تأخير دافعي الضرائب سوف تتراكم عقوبة. يعتمد المبلغ على معدل إعادة تمويل البنك المركزي للاتحاد الروسي - كلما زاد ذلك، كلما زاد دفعك.

الصيغة هي كما يلي:

بينيا \u003d مبلغ ضريبة * عدد أيام التأخير * معدل البنك المركزي للاتحاد الروسي: 100 * 1/300. سيكون الحساب بسيطا، إذا لم يتغير معدل البنك المركزي للاتحاد الروسي، في العكس، سيتعين احتسابه بشكل منفصل لتحقيق حسابات دقيقة.

بالإضافة إلى ذلك، يوفر التشريع الحالي عقوبات أخرى ضد دافعي الضرائب إذا كانت:

- يقدم إلى الإعلان في وقت لاحق من الوقت المحدد. في هذه الحالة، سيتعين عليه دفع ما لا يقل عن 5٪ من المبلغ الضريبي لشهر التأخير بأكمله. الشيء الرئيسي - لا يمكن أن يكون مقدار الغرامة أقل من 100 روبل وليس أكثر من 30٪ من إجمالي الضريبة.

- إذا تم تقديم الإعلان في الوقت المحدد، ولكن تم كسر إجراء التدفق، فأنت بحاجة إلى دفع غرامة قدرها 200 روبل.

- إذا انتهكت الشركة القواعد اللازمة لإجراء وثائق المحاسبة الأولية، فستكون العقوبة 25٪ من مبلغ الضريبة غير المدفوعة. في الوقت نفسه، يجب ألا تتجاوز حجم الغرامة 40 ألف روبل.

في تواصل مع