عند ملء طلب في البنك ، يعتمد كل منا حصريًا على قرار إيجابي ، لكن المقرض ، على عكس التوقعات ، يرفض. لا حرج في ذلك ، لأنه من بين البنوك التجارية المتنوعة ، يمكنك اختيار البنك الذي يوفر ظروفًا مواتية وسيقدم إجابة إيجابية بالتأكيد. ولكن يحدث أيضًا أن البنوك لا تقدم قرضًا للمقترض ، فماذا تفعل في مثل هذه الحالة عندما تكون هناك حاجة ماسة إلى المال. ضع في اعتبارك أسباب الفشل وكيفية حل المشكلات.

لماذا ترفض البنوك القرض

هناك سببان رئيسيان للرفض - سوء الائتمان وانخفاض الدخل. من الأسهل بكثير إيجاد طريقة للخروج من الموقف الثاني ، يكفي العثور على وظيفة بأجر أفضل أو مصدر دخل إضافي. في الواقع ، إذا كان للعميل دخل إضافي ويمكنه توثيق ذلك ، فسيأخذ الدائن ذلك في الاعتبار عند اتخاذ القرار. وإذا كنت بحاجة إلى مبلغ كبير ، ولكن الدخل لا يزال غير كافٍ ، فابحث عن الضامنين أو المقترضين المشتركين أو اترك الممتلكات كضمان. من المهم للمقرض تقليل مخاطره إلى الحد الأدنى ، وبالتالي فإن الإجراءات المذكورة أعلاه ستسهل إصدار القرض.

مع وجود تاريخ ائتماني ، كل شيء أكثر تعقيدًا ، لأنه تم تخزينه لأكثر من 15 عامًاوالأفضل من ذلك كله يعكس درجة المسؤولية المالية للمقترض. إذا كان هناك تأخير في سداد القرض في الماضي ، أو كان هناك قرض متأخر السداد ، فيجب بالتأكيد سداده. إذا تم سداد جميع الديون ، فلا تفقد الأمل ، فبإمكان البنوك ، بسعر فائدة مرتفع ، إقراض الحد الأدنى من المبلغ على مسؤوليتها الخاصة.

إذا رفضت البنوك إصدار قرض ، فتحقق من سجلك الائتماني للتأكد من أنه ليس سبب الرفض.

إحصاءات في روسيا حول التاريخ الائتماني للرجال والنساء

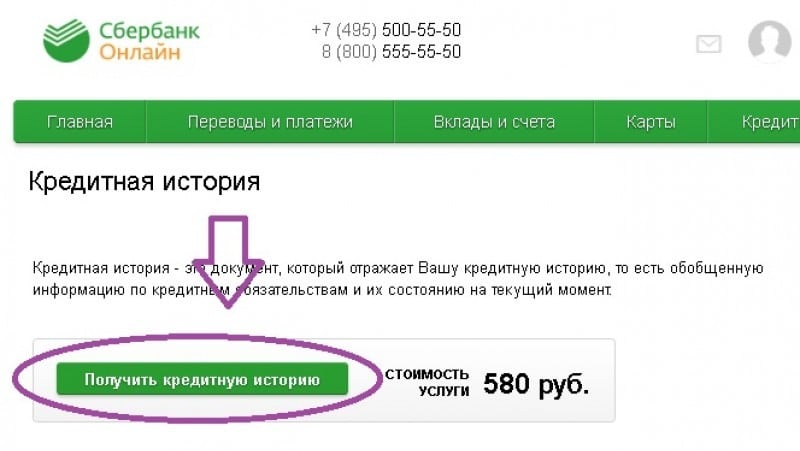

كيفية التحقق من سجل الائتمان الخاص بك

هناك العديد من الطرق للقيام بذلك ، إذا كنت ترغب في الحصول على المعلومات مجانًا ، فيحق لك قانونًا القيام بذلك ، مرة واحدة فقط في السنة. قد تستغرق هذه الطريقة وقتًا طويلاً ، وإليك السبب:

- تحتاج أولاً إلى معرفة رمز الموضوع الخاص بك ، لذلك عليك الاتصال بالبنك الذي تم إصدار القرض فيه مسبقًا أو البحث في اتفاقية القرض ، إذا تمت الإشارة إليها هناك ؛

- ثم تحتاج إلى الانتقال إلى الموقع الإلكتروني للبنك المركزي لروسيا ، والعثور على القسم الخاص بتاريخ الائتمان والعثور على العنصر "طلب معلومات حول مكاتب الائتمان" ؛

- املأ النموذج واحصل على إجابة ، فهو يحتوي فقط على معلومات حول مكان تخزين بياناتك على القروض السابقة.

بعد ذلك ، تحتاج إلى تقديم طلب مباشرة إلى BCIلهذا ، يمكنك زيارة المكتب شخصيًا ، ويمكن العثور على العنوان على موقع المنظمة على الويب ، أو إرسال خطاب معتمد بتوقيع معتمد من كاتب عدل أو موظف بريدي.

كما ترى ، فإن الإجراء معقد للغاية ويمكن أن يستغرق الكثير من الوقت ، لذلك يسهل على العديد من المقترضين المحتملين اللجوء إلى الخدمات المدفوعة. ليس من الضروري البحث عن مورد على الإنترنت ، يمكنك الاتصال بالبنك.

تقدم العديد من البنوك خدمة مدفوعة توفر معلومات حول التاريخ الائتماني للعميل. يكفي أن تذهب إلى فرع البنك لدفع مبلغ معين والحصول على جميع البيانات.

يمكن تصحيح سجل الائتمان ، أولاً تحتاج إلى سداد جميع الديون ، ثم أخذ عدة قروض صغيرة بسعر فائدة مرتفع وسدادها ، أو قروض صغيرة ، وسيتم تحديث البيانات تدريجياً وستبدأ البنوك مرة أخرى في الوثوق بالمقترض.

كيفية التحقق من سجل الائتمان الخاص بك على موقع سبيربنك على الإنترنت

إذا كانت هناك أخطاء في تاريخك الائتماني

غالبًا ما يحدث أن دخلت بيانات شخص آخر إلى سجلك بسبب إهمال موظفي البنك أو BKI. إذا وجدت ذلك ، فأنت بحاجة أولاً إلى الاتصال بالبنك الذي قدم بيانات غير صحيحة واطلب مستندًا يؤكد أنك لم تتقدم بطلب للحصول على قرض هنا من قبل ، وإذا تلقيته ، فقد دفعته وفقًا لشروط الاتفاق.

ثم يجب إرسال المستند مع الطلب إلى غرفة تبادل معلومات السلامة الأحيائية ، حيث يتم تخزين السجل الائتماني ويطلب تصحيح البيانات. يمكن أن تصل شروط النظر في الطلب إلى شهر واحد ، ويجب على موظفي BKI التحقق من دقة المستندات ، وبعد ذلك سيتم تغيير المعلومات ، ويمكنك التقدم مرة أخرى إلى البنوك للحصول على قروض.

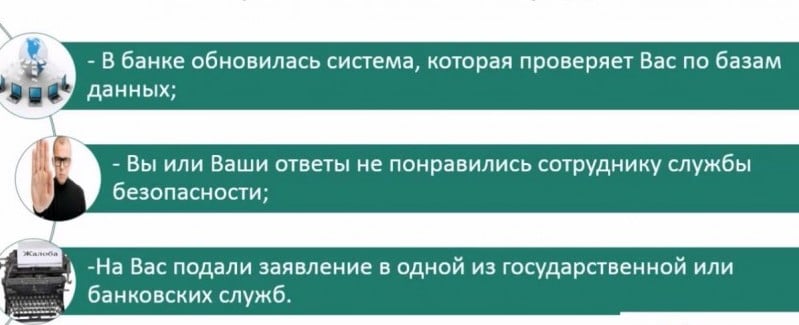

أسباب أخرى للرفض

قد يكون للمقرض أسباب كثيرة لرفض القرض ، وهي متنوعة للغاية. إذا كان على العميل التزامات كثيرة تجاه بنوك أخرى أو مؤسسات تمويل أصغر ، فهذا يعني أنه قد يأخذ قرضًا آخر لسداد ديون مع دائنين سابقين. وبشكل عام ، توضح هذه الحقيقة بوضوح عدم قدرة العميل على إدارة الشؤون المالية بشكل معقول ، مما يؤدي به في النهاية إلى فجوة في الديون ، ولم يعد مقترضًا موثوقًا به في نظر المُقرض.

من أسباب الرفض- السجل الجنائي للمقترض، على الرغم من أنه قد تم سداده بالفعل. المقرضون متشككون بشأن العملاء الذين سبق أن خضعوا للمساءلة عن انتهاكات القانون. على الرغم من أنه إذا كان هذا العميل لديه بالفعل سجل ائتماني إيجابي ، فقد يعتبره المُقرض عميلًا ائتمانيًا له.

سبب آخر - عدم وجود تاريخ ائتماني... وهذا في الواقع يمثل مخاطرة معينة للبنك ، لأنه لا يستطيع التحقق من درجة المسؤولية المالية للمقترض. ولكن هنا يتمتع المقترض بكل فرصة لتشكيل تقريره الخاص ، لذلك لا يجب عليك التقدم بطلب للحصول على قرض كبير ، فأنت بحاجة إلى الحصول على قروض بمبالغ صغيرة وسدادها في الوقت المحدد. سيتم عرض هذا بالتأكيد في BKI.

لماذا يمكن للبنوك رفض إصدار قرض

المشكلة الرئيسية هي أن البنوك ، أو بالأحرى معظمها ، لا تشرح سبب رفض الإقراض ، لذلك سيكون من الصعب على المقترض تصحيح الموقف.

كيف تختار البنوك العميل

من الناحية العملية ، يحدث أن يتمتع العميل بسمعة مثالية في غرفة تبادل معلومات السلامة الأحيائية ، ودخل مرتفع ، ولا توجد التزامات على الدائنين الآخرين ، وقد تم رفض منحه قرضًا ، وكان المبلغ المطلوب صغيرًا. لماذا ا؟ الأمر بسيط ، إذا كان مبلغ القرض لعميل ثري صغيرًا ، فهذا يعني أنه سيعيده قبل الموعد المحدد وسيخسر البنك ربحًا ، وليس من المنطقي بالنسبة له إقراض هذا العميل.

بشكل عام ، النقطة المهمة هي أن المقرضين يختارون حقًا المقترض بعناية ولهذا الغرض كل منظمة لديها إحصاءاتها الخاصة... تحتفظ قاعدة البيانات بسجلات لجميع المقترضين وفقًا لمعايير مختلفة: العمر ، والدخل ، والحالة الاجتماعية ، والوضع. ومن هذه القاعدة يتم تحديد المتخلفين عن طريق معايير مختلفة. كلما زادت نسبتهم ، زاد احتمال رفض المرشح التالي إذا كانت لديه بيانات مماثلة مع غير دافعين.

لا تمنح قرضًا ، بل قم بإصدار بطاقة ائتمان

بالنسبة للعديد من المقترضين ، تعد بطاقة الائتمان بديلاً عن الإقراض الاستهلاكي. من الغريب أنه من الأسهل ترتيبه. أولاً ، ليست هناك حاجة لإخبار المُقرض بالغرض من الحصول على قرض ، وأحيانًا يكون سبب الرفض هو هذا تحديدًا ، عندما لا يفهم المُقرض سبب احتياج العميل للمال المقترض. ثانيا، هناك أنواع من بطاقات الائتمان لا تحتاج فيها إلى شهادات راتب ، مما يبسط بشكل كبير إجراءات التسجيل.

الآن دعنا نقرر البنوك التي يمكنك الاتصال بها:

- بنك Tinkoff مخلص للعملاء الذين ليس لديهم أفضل سجل ائتماني ، إذا لم يكن هناك تأخيرات حالية فقط ، فإن بطاقة الائتمان لها حد يصل إلى 300 ألف روبل.

- بنك رينيسانس الائتماني مخلص أيضًا لعملائه ، الحد الأقصى للبطاقة يصل إلى 150 ألف روبل.

- بنك الائتمان المنزلي - على الرغم من أنه يتحقق من السجل الائتماني ، إلا أنه على استعداد لغض الطرف عن الأخطاء السابقة ، يتم تحديد حد البطاقة بشكل فردي.

للتأكد من الحصول على بطاقة ائتمان ، اترك الاستبيانات في الحال لعدة بنوك ، على الأقل سيعطي أحدها إجابة إيجابية بالتأكيد.

هذه الطريقة في الإقراض لها عدد من العيوب. اول واحد هو عمولة عالية لسحب النقود من أجهزة الصراف الآليلأن بطاقة الائتمان تُستخدم أساسًا لدفع ثمن المشتريات والخدمات. السبب الثاني - لا توجد فترة سماح، تبدأ الفائدة في التراكم على الفور. وآخر ناقص - يمكن أن يستغرق إنتاج البطاقات البلاستيكية من عدة أيام إلى 2-3 أسابيع. ولكن إذا لم يقدم البنك قرضًا استهلاكيًا ، فإن البطاقة هي أفضل طريقة ممكنة للإقراض.

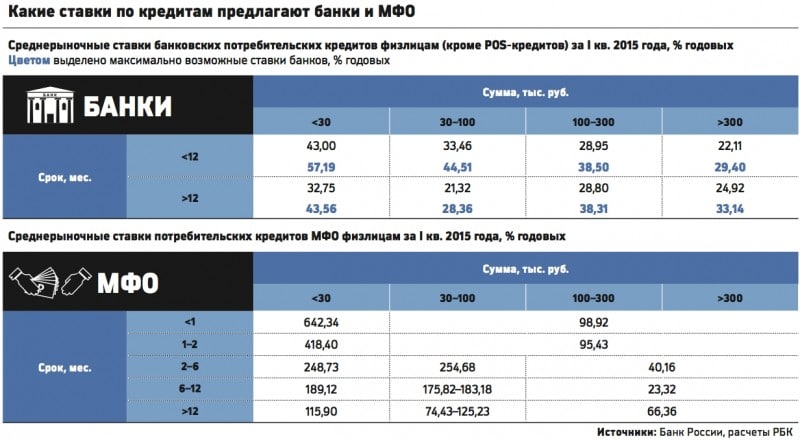

مقارنة أسعار الفائدة في البنوك والمؤسسات المالية مصرفية

التمويل الأصغر

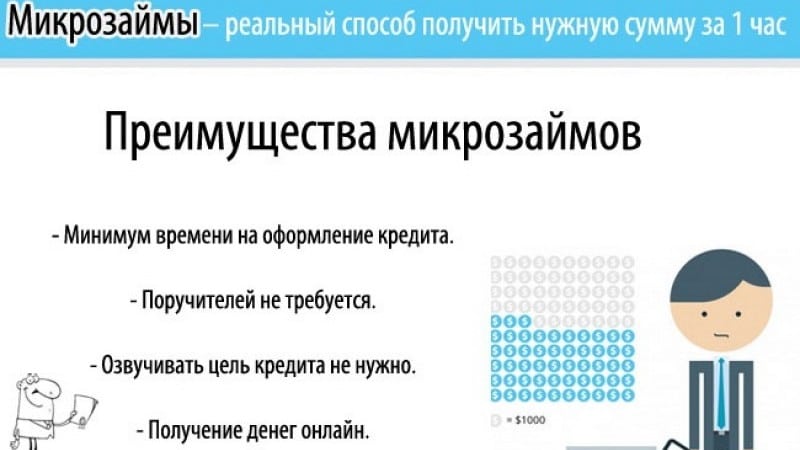

هذا بالفعل خيار متطرف للمقترض اليائس - للحصول على قرض بسعر فائدة مرتفع. اليوم ، هناك الآلاف من مؤسسات التمويل الأصغر المستعدة لإصدار قرض بسعر فائدة مرتفع للمقترضين بجواز سفر واحد ، دون إثبات الدخل وحتى التوظيف الرسمي ، من سن 18. يمكن استلام الأموال نقدًا أو عن طريق التحويل إلى بطاقة ، ولهذا لا تحتاج حتى إلى الذهاب إلى أي مكان ، فقط اترك طلبًا على موقع الويب.

يعتمد مبلغ القرض على سياسة القوة المتعددة الجنسيات ، والبعض لا يقرض أكثر من 15000 روبل لمدة أسبوعين ، والبعض الآخر مستعد لتقديم 100000 روبل لمدة عام. معدلات الفائدة لا تقل عن 100٪ في السنة ويمكن أن تصل إلى 730٪.بشكل عام ، سيساعدك البحث الطويل والاختيار الدقيق لمنظمات التمويل الأصغر على اختيار شروط ائتمان مقبولة بدرجة أكبر أو أقل.

ليس من الواضح ما هي ظروف الحياة التي تجبر المقترضين على الحصول على قروض من مؤسسات التمويل الأصغر ، ولكن يجب أن يكون السبب ثقيلًا حقًا ، فمن المؤكد أنه لا يستحق استغلال هذه الفرصة.

فوائد الإقراض الأصغر

الاستثمار الخاص

الطريقة الأخيرة لاقتراض الأموال عندما ترفض البنوك الإقراض هي إيجاد مستثمر خاص.ماذا يعني؟ يقرض العديد من الأثرياء المال بفائدة للمحتاجين عند الاستلام. من ناحية أخرى ، يعد هذا استثمارًا مربحًا للمقرض ، لأنه لا يحتاج إلى تنظيم مؤسسة ائتمانية واستثمار الأموال فيها من أجل إقراض الأموال للأفراد الذين لديهم فائدة. من ناحية أخرى ، هناك مخاطر معينة تتمثل في عدم سداد الأموال المقترضة ، على الرغم من أنه من الممكن تمامًا إثبات وجود الالتزامات في المحكمة.

لن يتحقق المستثمر الخاص من تاريخ الائتمان ، ولكنه سيطلب بالتأكيد دليلًا على الملاءة المالية للمقترض المحتمل. شهادة الراتب ستكون كافية. يجب تحرير إيصال وتوقيعه من قبل كاتب العدل. يجب أن يشير المستند إلى شروط رد الأموال ومقدار الفائدة.

هذا بالطبع لا يعني إطلاقا أن هذا التعاون لا يلزم المقترض بأي شيء ، بل يجب دفع الأموال بانتظام ضمن الشروط المنصوص عليها في العقد. السبب واضح - يحق للفرد اللجوء إلى المحكمة لتحصيل الديون وبيع الديون لهواة التحصيل ، إذا كانت شروط العقد تسمح بذلك.

انتبه للبحث عن مستثمر ، فهناك العديد من المحتالين على الشبكة الذين يطلبون إيداع مبلغ رمزي لتأكيد جدية نواياهم - هذا احتيال. ابحث عن رجل أعمال ثري في مدينتك أو حولها.

لذا ، ماذا لو لم تعطِ قرضًا؟ أولاً ، اكتشف السبب وحاول إزالته.: عزز دخلك وحسّن سجلك الائتماني أو احصل على بطاقة ائتمان. إذا لم تكن هذه الخيارات مناسبة لك ، فهناك مؤسسات ائتمان أصغر ، واحتمال الحصول على قرض هنا يساوي 100٪. وأخيرًا ، ابحث عن شخص عادي ، يمكنك القيام بذلك عبر الإنترنت أو من خلال أصدقاء الزملاء والمعارف. بشكل عام ، اقتراض المال ليس مشكلة على الإطلاق ، الشيء الرئيسي هو عدم الوقوع في فخ الدائنين الماكرين وعدم أخذ الأموال بشروط غير مواتية للغاية.